【日本経済】4-6月のGDPを少し深掘りしてみた!

昨日、2024年4-6月期のGDPが発表されました。

「予想以上に良い結果」だったのですが、少し深掘りするとやや異なる姿が見えるように思いますので、そのあたりについて書いてみたいと思います。

先にポイントを。

① 4-6月のGDPは予想よりも良い結果!

② 牽引したのは、個人消費、企業の設備投資、公共投資の3つ。

③ しかし、「対前期比(今年の1-3月比)」だとプラス成長になっているが、「対前年比(去年の4-6月比)」だとマイナス成長になっている。

④ 2015年以降と少し長いスパンで振り返ると、日本のGDPを支えてきたのは「政府部門の支出」である。

⑤ 結局、日本経済が「全体として」成長するというのはなかなか難しく、一部の勝ち組企業が日本経済を牽引するという構図にならざるを得ないのでは? そして、株式投資という視点で見ると、「そうした勝ち組企業や、勝ち組になれる二ッチ分野にいる企業を発掘する」という方法になるのではないか?

と、こんな感じです。

では、早速。

1.復習も兼ねて、GDPの金額や構成比を確認。

まず、この4-6月期のGDPは名目ベースで607.9兆円(年間換算値)、実質ベースだと558.6兆円(同)です。

そして、構成比は以下になります - 実質ベースの構成比をグラフ化しています。

大きな柱は、①民間最終消費支出(=個人消費)、②民間企業設備(=企業の設備投資)、③政府部門の政府最終消費支出(=政府サービスの提供額)と公的資本形成(=公共投資)の3つです - ①~③で全体の96%になります。

このあたりの項目をキーワードにしながら、4-6月のGDPを見ていきたいと思います。

2.2024年4-6月のGDPは、前期比+0.8%の伸び!

GDPは、実質ベースで前期比+0.8%、年率換算にすると+3.1%の高い伸びでした。

事前の予想が+0.6%、+2.3%でしたので、「予想よりもかなり良い結果」という印象です。市場でも、経済ニュースでも、「良い結果が好感されている」といった反応です - 日経平均も上昇していますし。

一方、GDPデフレーターは、+3.0%でした。市場予想が+2.6%でしたので、市場予想よりも高い物価上昇率となっています - GDPデフレーターは国内生産品の物価上昇率を示す値。

項目別に見ると、4-6月のGDPの伸びに貢献したのは、①個人消費、②企業の設備投資、③公共投資でした。

以下のグラフは、4-6月の(対前期比)伸び率(+0.8%)の内訳を、項目別にグラフ化しています - 各項目の伸び率に、その項目の金額ベースの比率を掛けて算出。

最大の貢献は個人消費。全体の伸び率(+0.84%)のうち、+0.53%は個人消費の伸びから来ています。個人消費は前四半期(1-3月)が▲0.6%と落ち込んでおり、そこからこの四半期は+1.0%の改善となっています(+1.0%×53%=0.53%)。(前述のように)個人消費はGDPの53%を占める最大項目ですので、ここの改善は大きいです。

個人消費が改善した原因は、①定額減税の効果と、②6月のボーナス支給額が伸びたことではないかと推測します。よって、(一過性の要素もあり)継続性にはやや不安が残る内容でもあります。

もうひとつのエンジンである企業の設備投資も、+0.15%の寄与です。設備投資も前四半期が▲0.4%と落ち込んでいましたが、この四半期は+0.9%へと改善しています - 企業の設備投資も、GDPの約17%を占めます。

3つめの公共投資は+0.22%の寄与です。公共投資は、前四半期が▲1.1%の落ち込みだったのですが、この四半期には+4.5%の大きな伸びとなっています。

ところで、いずれのケースでも「1-3月は落ち込んだが、4-6月は回復した」といった内容になっています。よって、「そもそも、1-3月が低いから4-6月はプラスになっているのでは?」といった疑問が浮かびます。

そこで、「対前年」で比べてみます。

以下は、2023年と2024年の1Q(1-3月)と2Q(4-6月)のGDP全体を比較したグラフです。

グラフの通り「対前年」で比較すると、「(実質ベースで)今年のGDPは減少している」ことになります。「上期」で比較すると、対前年比で▲0.86%の減少となります。

結論を覆すようですが、去年と比べると今年の日本経済は今のところ(実質ベースで)縮小しています。よって、それほど楽観できるGDPの結果だったようには思えないのが現状です。

そこで、もう少し長いスパンでGDPを確認してみたいと思います。日本経済の拡大・縮小には構造的な部分がありますので、そのあたりがわかればいいな・・・と思っています。

(注記)

念のため、4-6月のGDPをどう見るかですが、「去年より縮小している」という見方もできると思いますし、「縮小しかけていたが、この4-6月からは回復局面に入っている」と見ることもできると思います。7-9月以降のGDPが「答え合わせ」になるのだと思いますが、日本の株価もそうした「答え合わせ」を反映していくのだろうと思います。

3.2015年以降のGDPを確認。

以下にて、2015年以降のGDP(実質ベース)をグラフ化しています。

グラフ化の意図は、①日本のGDPは本当に伸びているのか? ②コロナ後、GDPは順調に回復しているのか? といったあたりを確認するためです。

ポイントは、「GDPは確かに伸びているが、その原動力は政府部門だ」というややがっかりする点です。

では、最初にGDP全体の推移です - 数値の凹凸がわかりやすいように、目盛りを500兆円からスタートしています。

GDPは実質ベースで、コロナ前よりも大きくなっています。よって、「日本の経済は成長している」「なので、日本株が上がるのは当然である」といった根拠になり得ます。

しかし、(コロナ禍から順調に回復していたGDPが)昨年の下半期以降、やや停滞しています。これが「現状」で、ここから再び成長できるかどうかが、現在の日本経済の課題だろうと思います。

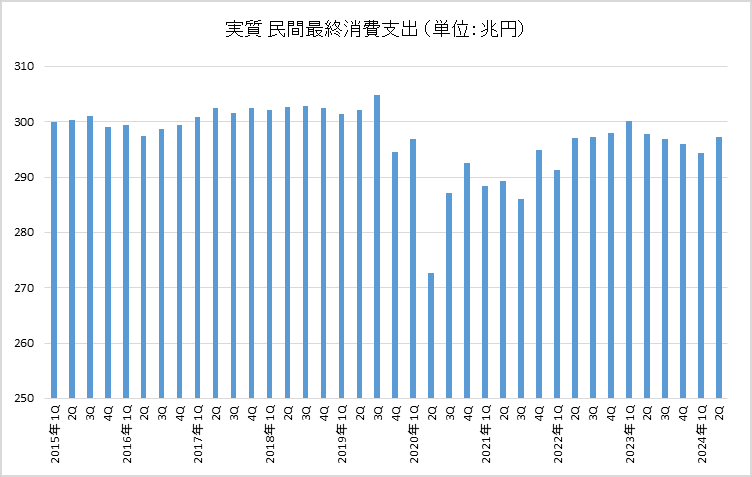

次に個人消費です。

個人消費の傾向はくっきりしていて、コロナ前に比べてコロナ後は「一段低い水準」になっています。金額としては、コロナ前が「300兆円を超える水準」だったのに対して、コロナ後は「300兆円を下回る水準」が続いています。しかも、2023年1-3月をピークに、以降は下降トレンドでした(この4-6月は回復しましたが)。

コロナ後の物価上昇に対して、消費者の購買力がついていけなかった結果だと思います。

繰り返しになりますが、個人消費はGDP全体の53%を占めます。ですので、ここの動向が日本経済全体の好況・不況を左右します。

そして、企業の設備投資です。

2015年以降、緩やかに回復していた設備投資がコロナで大きく落ち込みました。しかし、コロナ後、再び緩やかに回復している、といった感じです。願わくは、より強い回復が期待されているのですが、その期待値には届いていないといった感じでしょうか。

最後に政府部門です。

政府部門は、政府最終消費支出(=政府サービスの提供額)と、公的資本形成(=公共投資)の2つを合計してグラフ化しています - 大きなトレンドを確認するために、1994年以降のグラフ(上段)と、2015年以降のグラフ(下段)を貼っています。

上段のグラフのポイントは2つで、①2000年代の縮小と、②リーマン・ショック以降の拡大です。

2000年代前半、政府部門の支出は年換算で127~129兆円ありました。それを徐々に減らし、リーマン・ショックの直前には119兆円まで小さくしています - 約10兆円の削減。

しかし、リーマン・ショック後、125兆円程度まで拡大させ、アベノミクス以降はさらに拡大を続けています。2020年1-3月には(年換算で)139兆円まで拡大していますので、リーマン・ショック前からだと20兆円の拡大になります - アベノミクスの「2本目の矢」ですね。

そして、コロナ禍でさらに拡大され、2021年以降は概ね(年換算で)145兆円前後となっています。コロナ前から比べると、6~8兆円の拡大で推移しています。

まとめると、コロナ後の日本経済を支えている立役者は「政府部門」だということになりそうです。その次に「企業の設備投資」が少しずつ貢献しかけている。個人消費はマイナスの貢献、といった内容です。

日本経済がなかなか良くならないのがわかるような内容ですね。

そして、日本の物価上昇が輸入インフレ主導で、国内発の物価上昇へとつながらない原因もなんとなくわかるようなGDPの推移です。

この経済の地力で、継続的に金利を引き上げたり、急激な円高が進んでしまうと日本株が売られるのもよくわかるような気がします。

5.感想。

(上記したように)全体として見ると、日本の経済は「政府部門によって支えられている」というのが現状です。

この構図は数ヶ月単位で変わるとは思えませんので、(政府部門の大きな支出拡大がない限り)日本経済が大きく拡大することはなさそうだ、という風に(個人的には)感じてしまいます。

そして、日本経済が成長するためには「個人消費の拡大が必須だ」ということなのですが、そのためには「消費者の可処分所得が拡大する」ことが必須です。しかし、それはなかなか難しそうでもあります。

まず、可処分所得の拡大は「賃上げ」なのですが、(大企業以外で)今年のような賃上げが来年以降も続くとはなかなか思えません。と、言うのは、中堅・中小企業の多くは、30年前・40年前と同じビジネス・モデルを継続しており、そのため収益力がとても低くなっています。賃上げの原資となる「追加の利益」を生み出せるほどの地力は(多くの中堅・中小企業には)ないのではないかと思っています。

そして、そうした中堅・中小企業で働く人達の割合は労働者全体の78%ほどになります。よって、そこの賃上げが継続しない限り、「全体として」消費者の可処分所得が継続的に拡大することはありません。

また、日本の中で「二人以上の世帯」は3,500万世帯あり、その人口は約1億人なのですが、このうちの35%は「無職の世帯(≒年金世帯)」になります。「一人世帯」の中の「無職の世帯(≒年金世帯)」とあわせると、少なくとも人口の30%前後は「年金暮らし」になります - 2023年の65歳以上の人口は29.1%。

すると、人口の30%は「賃上げとは無縁」であり、(年金支給額が物価上昇を上回って拡大しない限り)個人消費が伸びていく潜在力はないことになります。

結果として、個人消費が「全体として伸びる」ということはほぼなく、伸びる可能性があるのは大企業や外資系企業などに勤める人達や、事業を行っている人達など所謂「一部の勝ち組の人達」という構図だろうと思います。

これは企業サイドの収益も同じで、日本企業全体が伸びることはほぼなく、「一部の勝ち組企業」が売上げや利益を大きく伸ばしていくという構図だろうと考えます。

別の言い方をすると、「日本経済は、一部の企業や個人が全体を牽引する」というカタチで伸びていくという構図なのだろう、と - 米国もそうなので、ある意味、先進国の宿命的な構図なのかもしれません。

そして、そうした「勝ち組企業」や「勝ち組になれる二ッチ分野で事業展開する企業」を発掘して、そこに投資をしていくのが投資戦略になるのだろうと思います。

4-6月のGDPを見ならが、こんな感じのことが頭に浮かびました。

最後まで読んでいただき、誠にありがとうございました。