【簿記3級】④商品-3/7:三分法 (1日1P独学ノート)

三分法だと

実際に起こっている手続き(分記法)と

違う属性の仕訳勘定を書いて処理するから

基本の分記法を抑えて置かないと

混乱することになるってことなのかな。

分記法は手元にある商品(資産)に

三分法はその場で発生するお金(収支)に

スポットを当ててる感じがします。

自分的には三分法のほうがわかりやすいかな。

そして「決算が大変」がピンと来てない。

確定申告の時、電子で合計が出てきてくれてるからか

確定申告には詳しく知らなくても大丈夫なのか

ただ解ってないからか…

後ほど決算の章があるそうなのでその時わかるかな。

まとめ

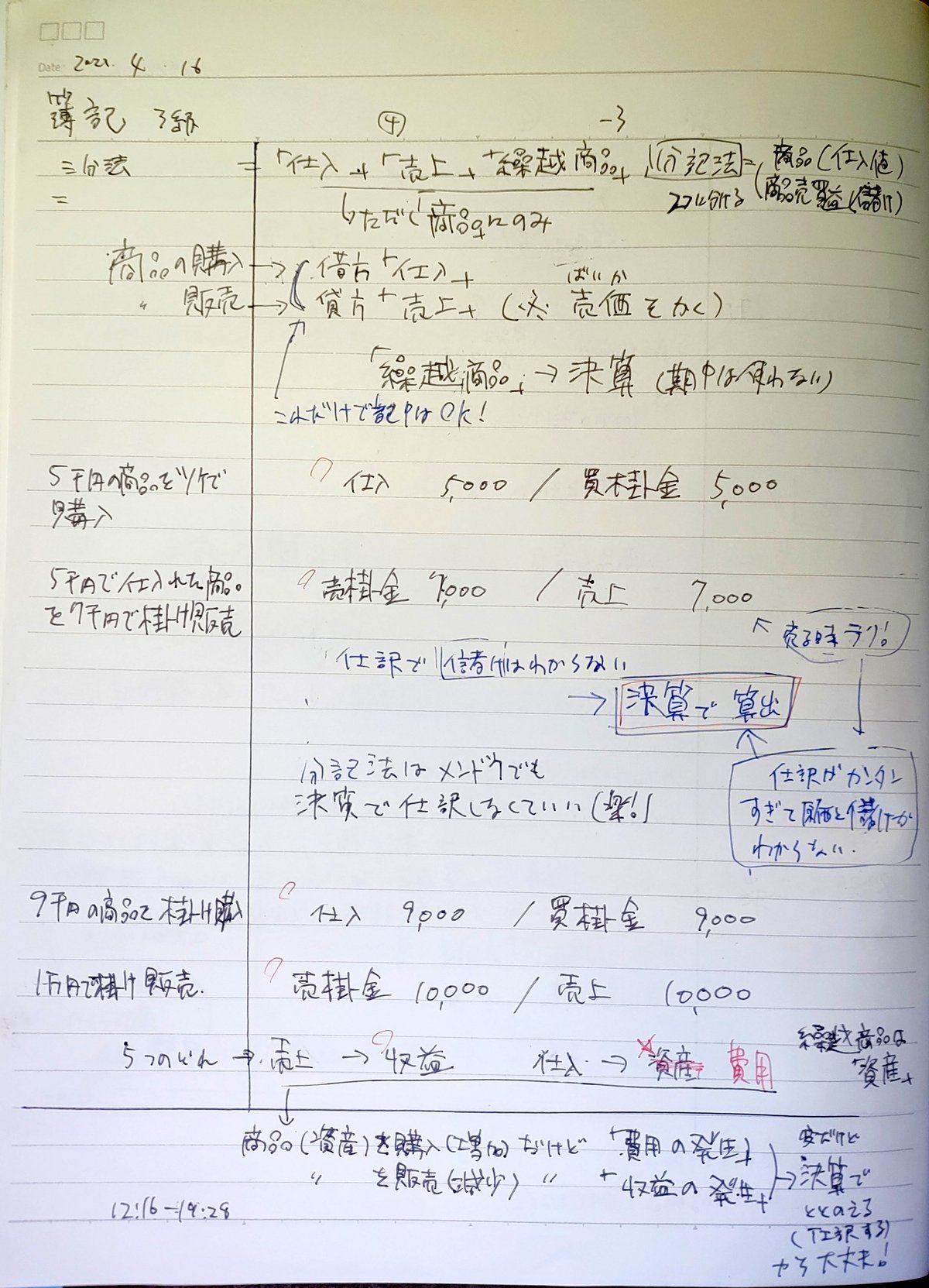

三分法では

商品を売った(販売)⇛収益の発生→借方

(分記法:商品を売った⇛資産が減った→貸方)

商品を買った(仕入)⇛費用の発生→貸方

(分記法:商品を買った⇛資産が増えた→借方)三分法は仕訳が簡単だが、決算のときに儲けを算出する必要がある。

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。