【簿記3級】⑭帳簿-4:補助簿 記入例(1日1P独学ノート)

減価償却は高価な備品買ったときの決算でつけてますね。

あれは補助簿だったんですね。

よくわからないままに、アプリの言われるままにつけていましたが、今期からは考えてつけられます!

まとめ

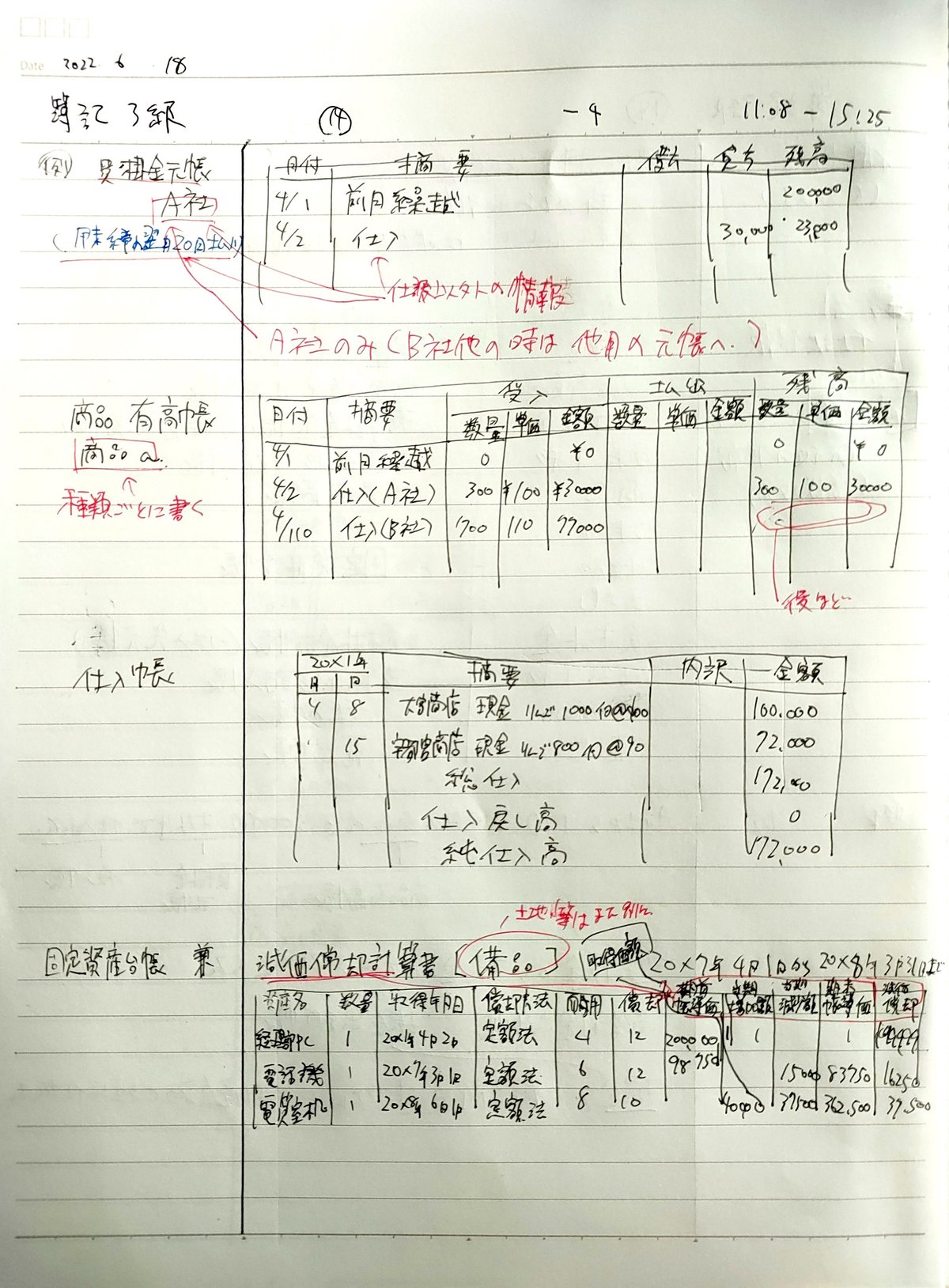

買掛金、売掛金の元帳は取引相手ごとに作成

商品有高帳は商品の種類ごとに作成

仕入帳は概要に仕入先、取引勘定、商品、個数、単価等の情報を記入

固定資産台帳は減価償却計算書を兼ねている。

勘定科目の分類ごと(土地、建物、備品)に分けて作成。

取得年月日、償却方法、耐用年数、今期償却月数、取得価格、期首帳簿価、当期増加額、当期減少額、当期償却額、期末簿記価、減価償却

を記入。

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。