【簿記3級】⑮伝票-3:仕訳は仕訳帳と伝票どっち?、練習問題⑭(1日1P独学ノート)

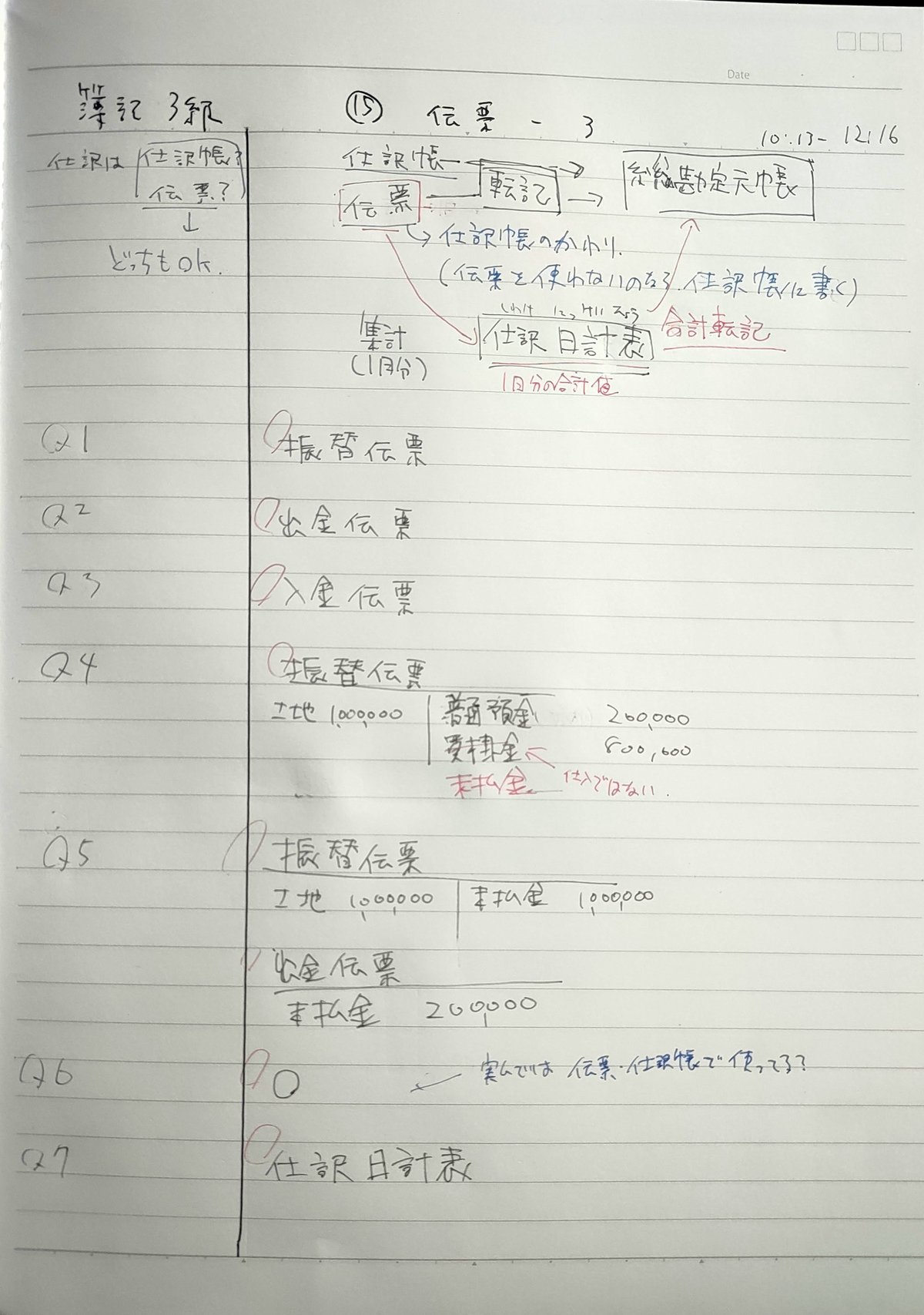

仕訳は伝票でも仕訳帳でも記録を取って総勘定元帳に転記できればOKって感じですね。あとは状況で臨機応変にって感じで。

仕入の掛け購入=買掛金

備品の掛け購入=未払金

ここをいつも間違えている気がします。気をつけねば。

まとめ

三伝票制(振替伝票・入金伝票・出金伝票)の場合、現金のやり取りは入金伝票・出金伝票に記入、それ以外は振替伝票に記入

現金と掛け入出金の場合、すべて掛けで処理した上で、入出金伝票に現金の入出金を記帳する。

伝票の記録を1日分でまとめたものを「仕分日計帳」という。

これを総勘定元帳に転記することを「合計転記」という。

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。