【簿記3級】⑩決算整理仕訳2-5:貸倒引当金の設定Ⅱ、貸倒損失を回収した時(1日1P独学ノート)

貸倒損失は「もう回収できないなら、そういう費用ってことにしましょう」

っていう折り合いですね。

費用ということで、決算で処理される。

なので翌期以降に代金が支払われたときは

本来受け取るべきだった代金 じゃなくて

前の決算ですでに消耗品的になくなったものと割り切った債権が、

忘れた頃にもらえた(取り立てられた)ってことで

償却債権取立益 っていう収益なんですね。

まとめ

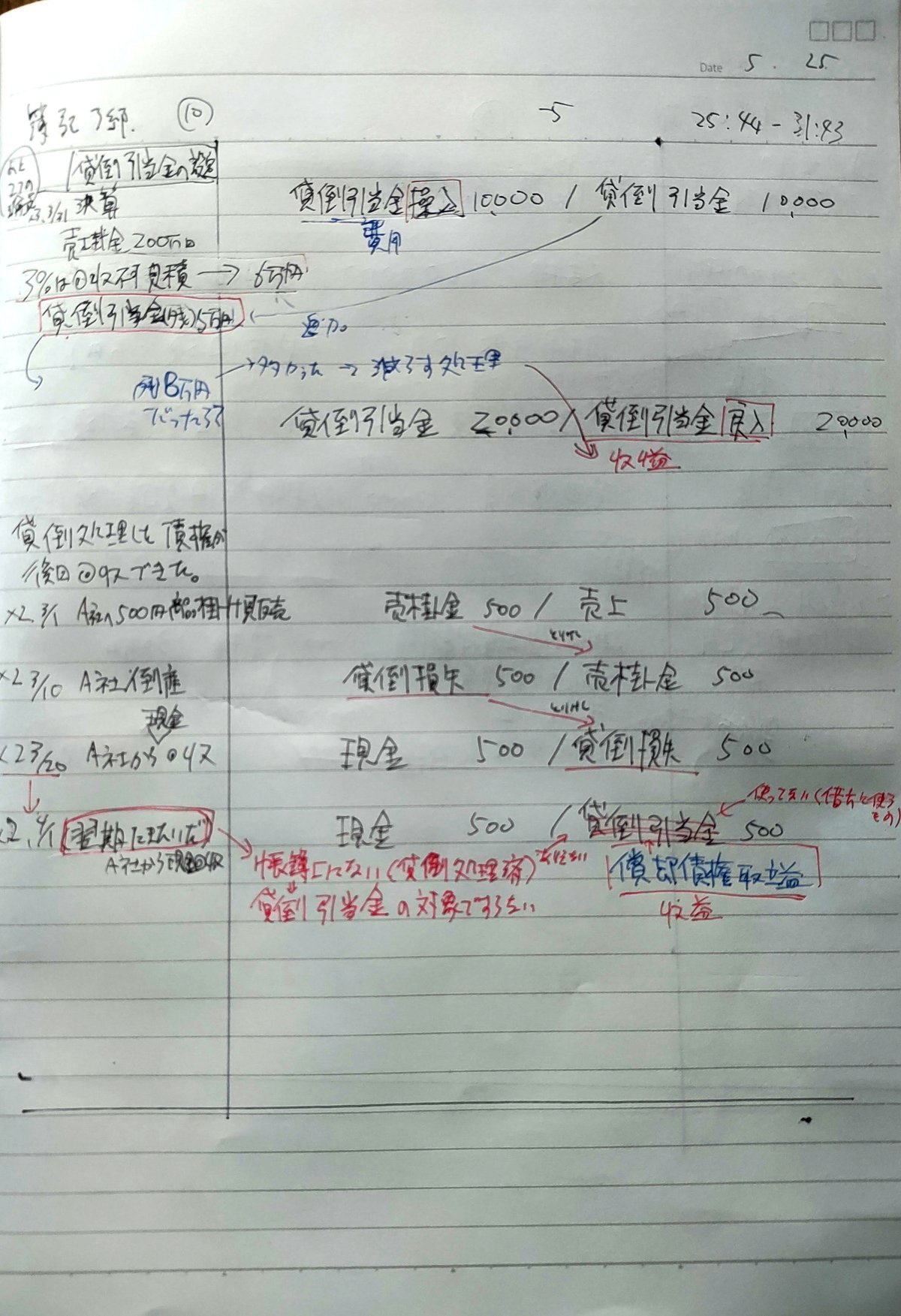

2年目以降、貸倒引当金の残金が決算時に翌期の貸倒見積もりより多い場合は、貸倒引当金戻入で貸倒引当金を減らす

・決算:貸倒引当金 残高 ¥アリ--

貸倒引当金 ¥-- / 貸倒引当金戻入 ¥【貸倒引当金の残高ー予測貸倒額】

貸倒金(貸倒損失)が回収できたとき、

期中なら 貸倒損失を減らし、

翌期以降なら 償却債権取立益で資産を増やす。

・期中

資産(現金、銀行等) ¥-- / 貸倒損失 ¥--

・翌期以降

資産(現金、銀行等) ¥-- / 償却債権取立益 ¥--

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。