就活情報 ~株式会社ギフト~

1-1 イントロダクション

今回、ある就活生の友人から株式会社ギフトに就職しても大丈夫かと相談されたという設定のもと、決算書を読み解きながらアドバイスを行っていきます。

今回、比較する企業は➀株式会社ギフト②株式会社幸楽苑ホールディングス③株式会社松屋フーズホールディングスです。ギフトと同じラーメン業を中核とする幸楽苑、飲食業大手として有名な松屋を選定しました。

今回は決算書のなかでも➀年収➁財務健全性③企業の成長性の3つの観点からアドバイスを行っていきます。

1-2 基本情報

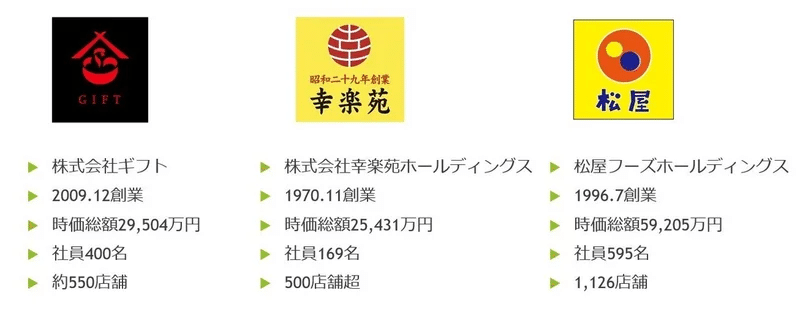

まず初めに、➀株式会社ギフト➁株式会社幸楽苑ホールディングス③株式松屋フーズホールディングスそれぞれの基本情報を調べていきます。

・企業名・創業年月・時価総額・社員数・店舗数、この5つについてまとめた内容が下記になります。

1-3 セグメント

次に3社のセグメントに関してまとめていきます。

株式会社ギフトのみが複数ブランドを展開している状況です。

1-4 事業形態

次に3社の事業形態に関してまとめていきます。

株式会社ギフトは他の2社と異なり、プロデュース事業を行っていることが特徴です。プロデュース事業ではラーメン店の繁盛に向けて、直営店事業をもとに得たノウハウを生かして、各ラーメン店に向けてコンサルティングを行うような形です。

ブランドを自由に選ぶことができるということでフランチャイズとの違いがあります。

1-5 海外展開

最後に3社の海外展開の状況に関してまとめていきます。

3社とも海外展開を既に行っている状況です。株式会社ギフトではアメリカへの展開を行っているなか、株式会社幸楽苑ホールディングスはタイ、株式会社松屋フーズホールディングスはアメリカから撤退し、中国、台湾に新規開拓しているところに違いがあります。

それではこれからは➀年収➁財務健全性③企業の成長性の3つの観点を決算書から見ていきます。

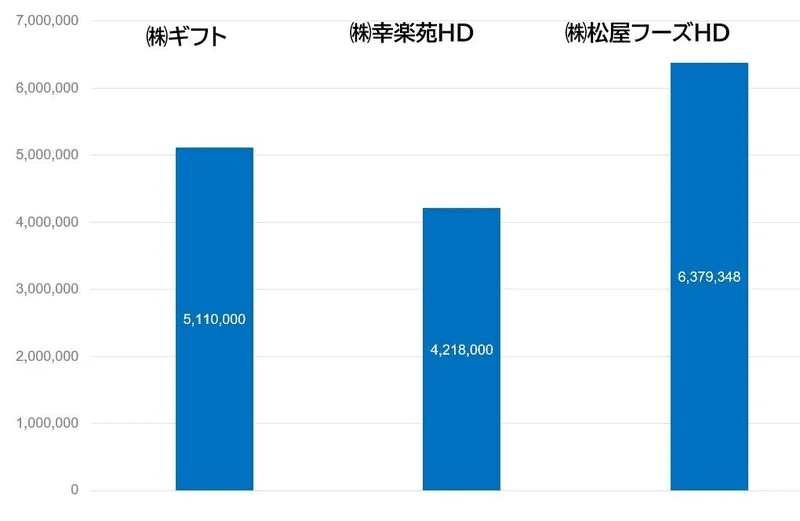

2-1 年収

まず初めに、年収に関して見ていきます。

・株式会社ギフト:511万円

・株式会社幸楽苑ホールディングス:421万8000円

・株式会社松屋フーズホールディングス:637万9348円

<参照>日本人の平均年収:436万円

ということで、株式会社ギフトは日本人の平均年収に比べ、約75万円ほど高い給与であることがわかります。

しかし株式会社松屋フーズホールディングスに比べると約125万円ほど低い状況です。

2-2 財務健全性 成長性

検証の方法として、有価証券報告書で得られた財務情報に基づき、BS, PL, CFを概観します。続いて、各社の売上高推移などを比較してより詳細に分析を加えていきます。

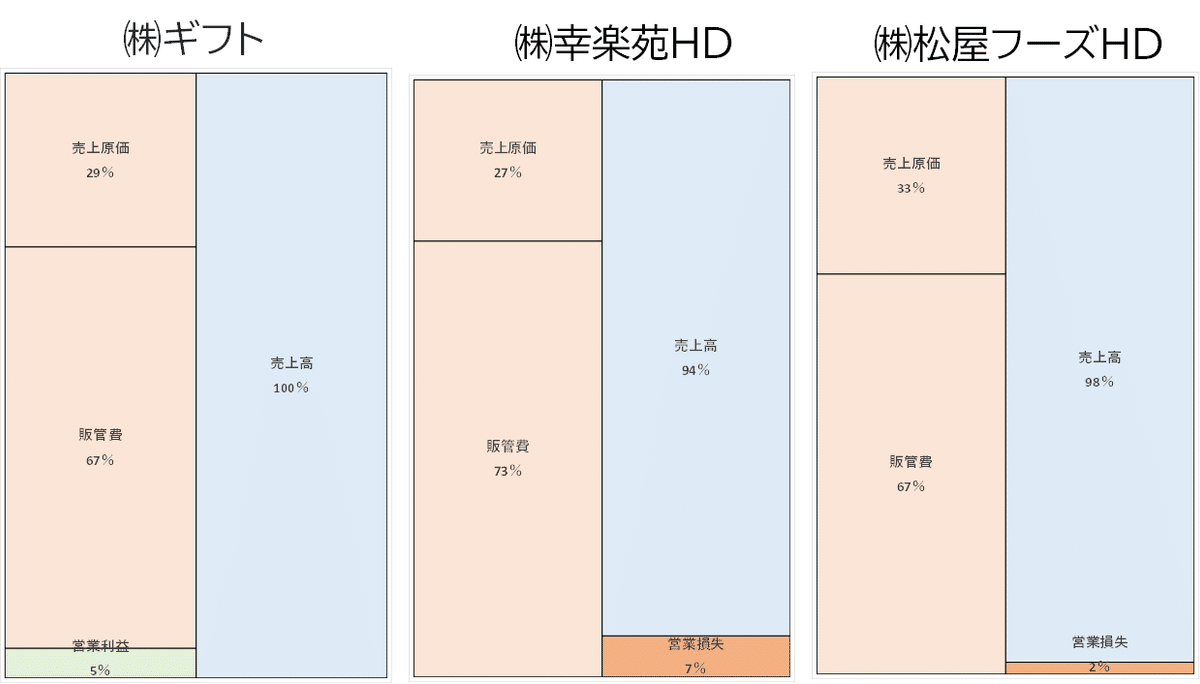

◎まずは三社のPLを軽く眺めてみましょう。

有価証券報告書で公開されているデータをもとに作成 ・ギフト 2019年11月~2020年10月

・幸楽苑 2020年4月~2021年3月

・松屋 2020年4月~2021年3月

割合だけでの比較となりますが、注目すべきは

ギフトだけが営業利益を出せている

という点です。新型コロナウイルス感染拡大は、飲食業にとって大きな打撃となり幸楽苑・松屋フーズは営業利益を出せていません。売上原価の比率に関しては、3社とも飲食業の平均程度の水準です。

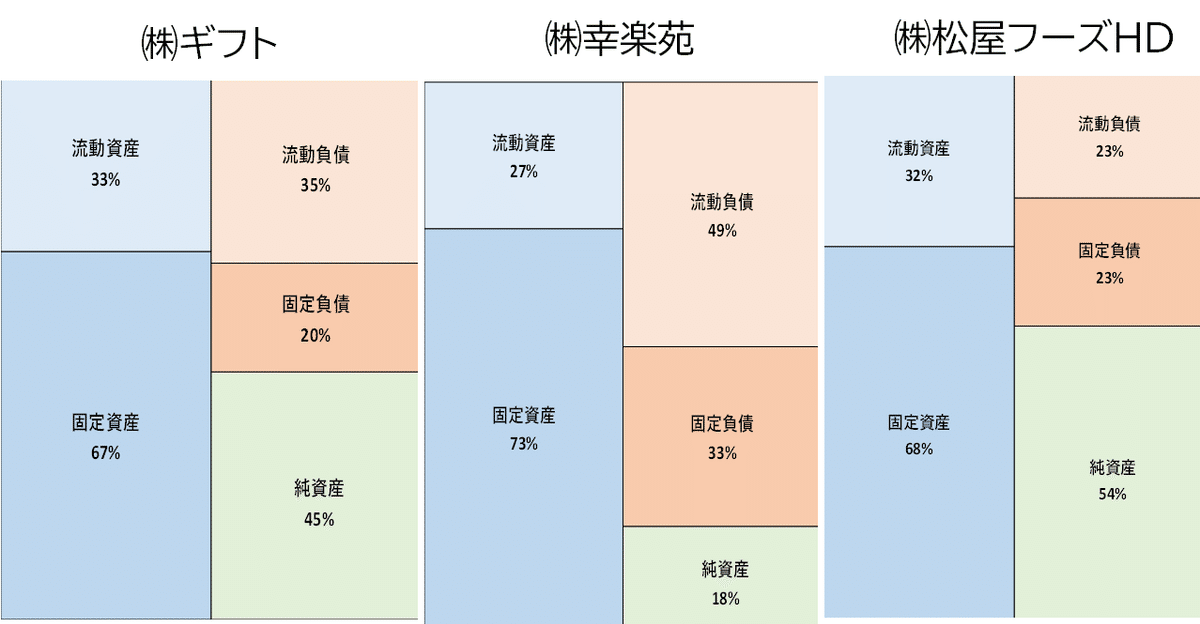

◎続いてBSを見ましょう。

第一印象は、

幸楽苑の純資産がかなり少なく、

代わりに流動負債が比較的多い

です。幸楽苑は資金繰りに苦労している様子が伺えます。財務状況が悪化しているようですね。ギフトと松屋フーズに大きな差異は見られません。

◎最後にCFです。

営業プラス、投資マイナス、財務プラスであるため、

三社とも積極投資型

です。

加えて、

本業で稼いだ金額内で投資を行っているのは幸楽苑

ギフト・松屋は財務CFで調達した資金を投資へ

その意味では、幸楽苑が最も財務健全性が良いと言えますが、投資CFがギフト・松屋に比べて少ないため、成長性はやや劣ると言えます。一方で、投資CFが大きいギフトと松屋ですが、とりわけ松屋に関しては営業CFよりはるかに多くの投資を行っており、財務健全性の視点として良くない傾向です。

3社とも、財務CFが多いことが特徴的ですが、新型コロナウイルス感染拡大による経営状況の悪化に対する赤字補填の意味合いもあることに注意が必要です。

ここまででPL,BS,CFを概観しました。以下ではより詳細に各企業の業績を見ていきます。

◎ギフト

・売上高 3社中3位ではありますが、一貫して上昇傾向です。2020年には100億円を突破し、今後の成長が期待できます。

・営業利益率 2019年から2020年にかけて7%減少しましたが、大企業平均を上回る4.2%を記録しているので成長力があります。新型コロナウイルス感染拡大の影響を受けてもしっかりと利益を計上できている点が評価できます。

・自己資本比率 自己資本比率は減少傾向にありますが、今年度持ち直すかもしれません。ここ4年間は50%周辺を推移しているため、健全性はかなり良いです。

◎幸楽苑

・売上高 3社中2位です。2021年では新型コロナウイルス感染拡大の影響もあり売上高が大きく下がってしましました。

・営業利益率 2018年と2021年で営業損失を出しています。総じて大企業平均3.6%より低くなっています。2021年は、やはり新型コロナウイルス感染拡大の影響が大きく、2018年は、食の安全・安心にかかる製造コストの増加、人件費やエネルギーコストの増加等によるものと考えられます。

参考2018年度 幸楽苑業績

2016年異物混入事故からの業績回復が遅れ、店舗資産の将来における回収可能性を見直した結果

→減損損失21.3億円(190店舗分)を追加計上 →剰余金の期末配当なし

経営悪化の理由:無秩序な新規出店&安売り戦略の継続

異物混入事故以来の業績悪化が尾を引いており、2019年に営業利益率がプラスに転じましたが、新型コロナウイルス感染拡大の影響により再び2021年度はマイナスとなってしまいました。

・自己資本比率 減少傾向にあり、2021年には30%を割っています。

◎松屋

・売上高 3社中1位です。2018年から2020年まで堅調な成長を続けていましたが、2021年度に減少しました。新型コロナウイルス感染拡大の影響が背景にあると考えられます。

・営業利益率 2021年度は営業損失を出してしまいました。新型コロナウイルス感染拡大の状況に対する対応の成果が次の決算に表れるかどうか、注視する必要があります。

・自己資本比率 減少傾向にはありますが、50%を超える高水準を維持しており、財務健全性はかなり良いと言えます。

3 総合評価

以上の分析を表にまとめました。

年収では、ギフトと松屋が幸楽苑より高い水準です。

財務健全性では、幸楽苑にCF分析で良いとの評価を与えましたが、実際のところ業績悪化に続く営業利益率の低下により資金繰りが厳しくなっている状態でした。ギフトと松屋は、営業CFより投資CFが多くはありますが、継続して売上高を伸ばし成長を続けている(松屋2021年を除く)ため、健全性は良いと判断しました。自己資本比率もギフトと松屋は高い水準を維持できています。

成長性では、投資CFが少なく営業利益率が低迷傾向にある幸楽苑を低く評価し、2021年度に営業損失を計上した松屋を要警戒としました。業界全体として、新型コロナウイルス感染拡大の影響が大きくマイナス材料となっています。その意味で、今期に営業利益を出すことができたギフトは特別に評価することができます。

結論として、株式会社ギフトは年収・健全性・成長性の評価が相対的に高く、新型コロナウイルス感染拡大による飲食店の経営悪化が懸念される中でも就職先としてお勧めできる企業です。

4 参考文献

【損益計算書の読み方】企業の経営成績を読み取る方法‐Funda Navi【ファンダナビ】

https://navi.funda.jp/articles/accounting/profit-and-loss-statement

株式会社ギフト 有価証券報告書-第11期(令和1年11月1日-令和2年10月31日)

https://pdf.irpocket.com/C9279/HTFv/lCgR/Vpgw.pdf(参照2021,10,01)

幸楽苑 2021年3月期 有価証券報告書https://hd.kourakuen.co.jp/storage/ir/attachment/web_0195810502106print.pdf(参照2021,10,01)

松屋 令和3年3月期有価証券報告書

https://www.matsuyafoods-holdings.co.jp/wordpress/wp-content/uploads/2021/06/46_yuuho.pdf (参照2021,10,01)