外貨運用をご提案する資料 を読んだ

とある保険会社の資料。

日本は食料や燃料の大半を輸入に頼っている。

昨今円安で輸入物価が上昇している。

このダメージを外貨をもつことにより

連動するから軽減できる。

通貨を分散して持ちましょう。

世界における日本は相対的に落ちていく。

(そうはっきり書いてないけど)

円安外貨高は今後のトレンドっぽい。

為替差益が十分に狙える!

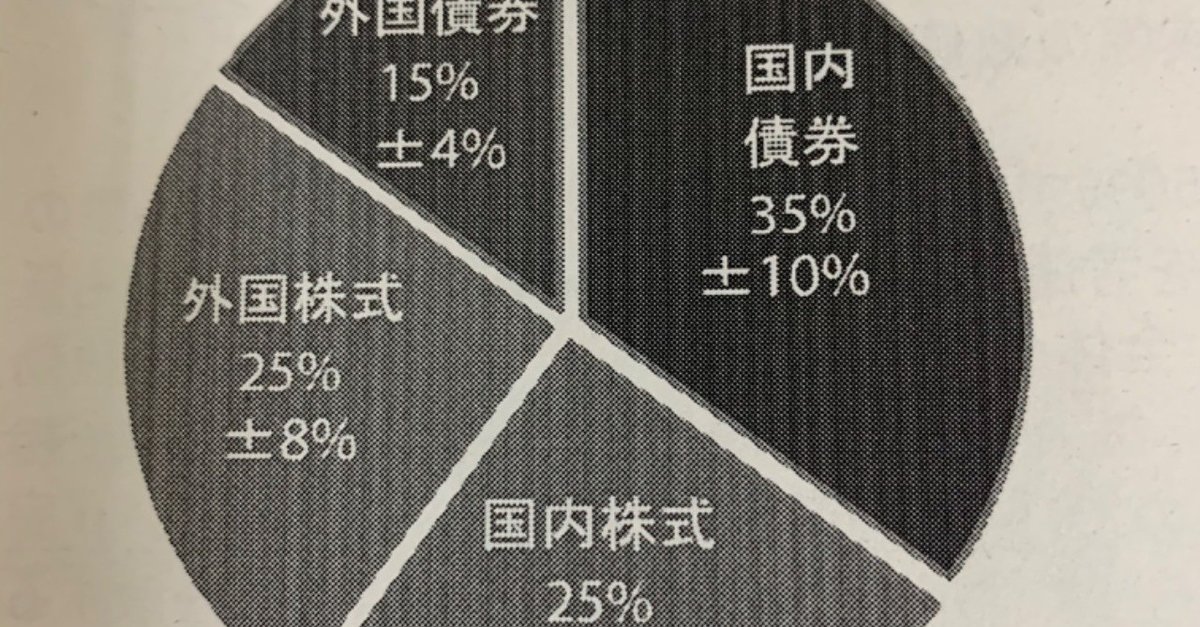

GPIFも外国資産を40%配分している。

-----------------------

何が言いたいかっていうと、

外貨建て保険を買いましょうってこと!

保険の特徴として

・お金に宛名をつけられる

・銀行預金と違いすぐに手元にお金が使える

・相続税の非課税枠

外貨は日本と違い比較的高金利

相続にも、資産運用にも良き!

とありました。

確かに、

為替リスクの理解と

保険会社の健全性、信用リスクが

理解できればよろしいかと思う。

(理解できないお年寄りや

相続発生時にこれまた何も理解なき

相続人が騒いでトラブルが発生しがち)

手数料とか気になれば、

アメリカ国債とかを自分で運用すれば?となる。

莫大な資産が必要だから保険会社にコスト払って

お任せするのも良きかな?

【手元資料よりご参考】

日本:生産年齢人口 減少

低金利低成長

債務残高増加

米国:世界一の経済大国

ドルは世界の基軸通貨

人口増加

資源大国

豪州:比較的高金利

資源豊富

健全財政

完