インデックス投資の相関 リスク リターン分析 [Python 米国株 ETF]

インデックス投資の対象となる銘柄群の相関とリスク&リターンを調べてみました。

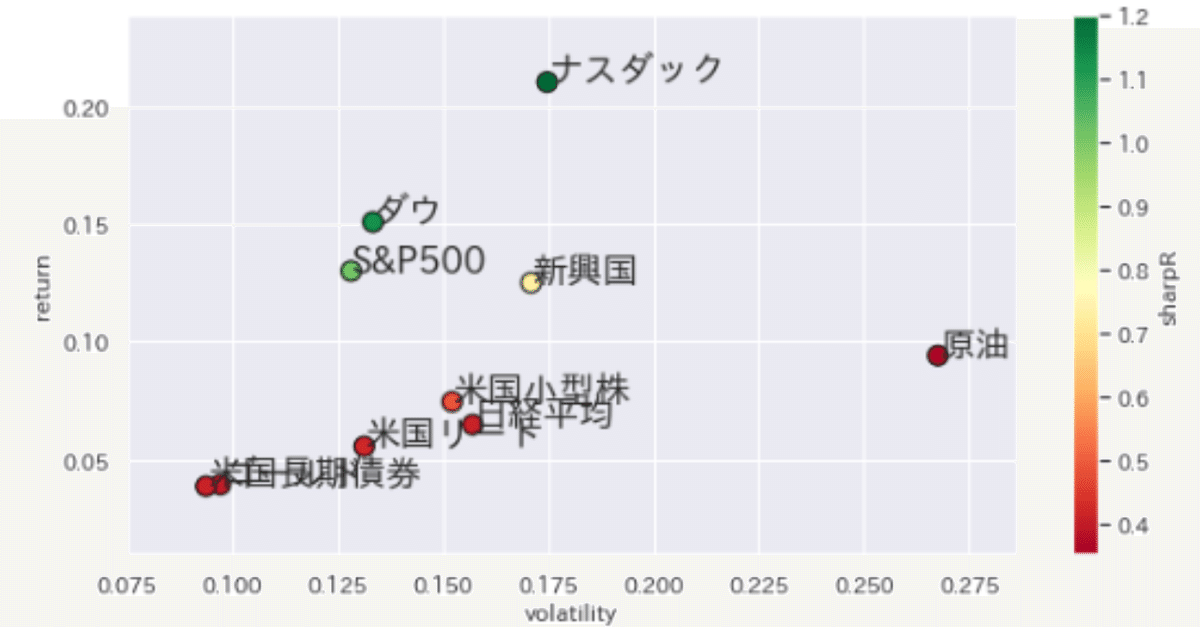

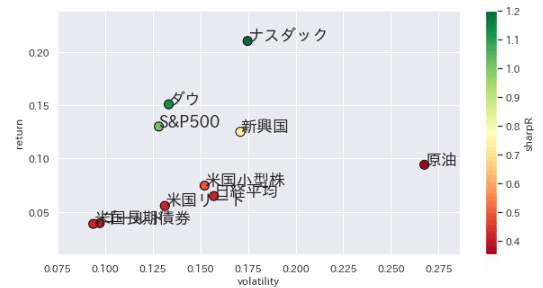

まず最初にリスク&リターンです。y軸がリターンで、x軸がリスク・ボラティリティです。

2017年1月からのものですが、ナスダックのリターン(y軸)が高いですね。また、原油のボラティリティ(x軸)が大きいですね。米国長期債もリターンもリスクも小さいという教科書に載っているような分布です。

日本株はダウや、S&P500よりもリターンは劣っているし、ボラティリティも大きいという状態です。自国の市場とはいえ、この図を見るともっと良い銘柄・指数があるような場合、積極的に買いにくいというのが、正直な感想ではないでしょうか。

次に相関を見てみましょう。

上から月次の騰落率の相関、週次の騰落率の相関、日次の騰落率の相関となっています。月次、週次では日経平均とダウ、S&P500は似たような動きをすることが見て取れますが、日次ベースではあまり似た動きとは言えないようです。世界的な株価動向を見ながらの投資・運用では、当日の値動きだけでは判断しないほうがいいということですかね。

あと、教科書的な判断では、米国長期債と、ゴールドと逆相関のようです。

ヘッジとして有効なのかもしれません。細かく調べてみる価値はありそうです。

いろいろ調べてみるといろいろ面白そうなことがわかりそうです。

また、どの銘柄をどのくらい保有するかでもリターン、下落時のドローダウンが変わります。

調べてみるといろいろ興味深いことがわかるかもしれませんね。

--------------

ブログの記事についてのアンケートを行っています。今後の記事の参考にしたいと思いますので、率直なご意見・ご要望をお聞かせくださればと思います。

メールアドレスは必要ありません。個人情報保護のため、グーグルの信頼性の高いフォームを利用させていただきました。アンケートは今週4/27まで受け付けようと思っています。ご協力よろしくお願いします。

もし役に立った、もっと知りたい、ほかの人にも伝えたい!と思えたら、このnoteのスキとフォロー、ツイッターの@AnalyseTfフォローしてくれるととてもうれしいです!

いいなと思ったら応援しよう!