9/22 レポート

おはようございます。

金曜日のマーケットは小幅に終わりました。

週間では約3パーセントの下落となりました。

【米国市況】米国債反発、FOMC後の売り一巡-日銀維持で円全面安

長期金利は下落(債券価格上昇)となりましたが、依然として上昇トレンドです。

為替は、日銀の大規模緩和維持を受けて、円安が拡大しました。

CPIも予想を上回ったので、心配だなと思います。。。

植田日銀、それでも消えぬ年内出口 早期解除騒動の果実

原油も再び反発しています。

ロシアがガソリンとディーゼル油の輸出を一時的に禁止すると発表したことが要因のようです。

FACTSETでの通期EPSの前回比は

2023年 -0.35%

2024年 -0.29%

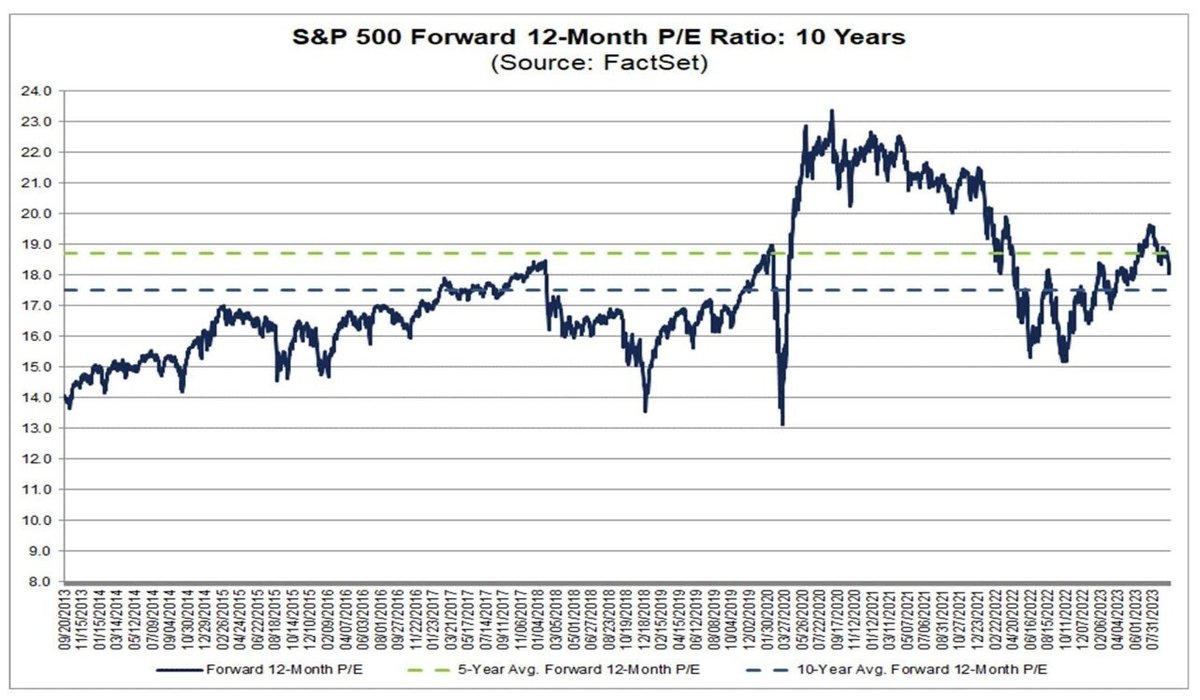

バリュエーションは、S&P500の12ヶ月先PERは18.0です。

このPER は5年平均の18.7を下回りますが、10年平均の17.5を上回っています。

これらを総合した予測ですが

S&Pの

2023年末の株価見通しは4,430.92(前回比 -0.25%)

2024年末の株価見通しは4,733.40(前回比 -0.22%)

です。

現在の株価と比較すると

2023年末の株価見通しで-0.18%

2024年末の株価見通しは+6.19%

です。

来週も重要指標の発表が控えていますが、PCEデフレータは注目です。

バリュエーションも低下し、センチメントもだいぶ恐怖に振れてきましたが

まだまだ買いには早いと思います。

引き続き、データを見極めながらどっしりと構えていきたいと思います。