【企業分析】9302三井倉庫HD/政策保有株式売却の会計処理(日本基準&IFRS)

※ 本内容は2021/3/21時点の記事をWordPressからnoteに移行したものです

ちょっと古いですが、2021/3/17の日経新聞記事からの抜粋です。政策保有株の売却はここ数年のトレンドですが、直近数カ月の株高もあって、3月末にかけても株式を売却する企業が増えそうです。

本日2021/3/22も政策株式の売却に絡むプレスリリースが何社かありました。その中で三井倉庫HDの事例を使ってキャッシュ・フローの観点とPLの観点の双方から企業経営への影響をまとめたいと思います。

三井倉庫HDのプレスリリース 2021/3/22

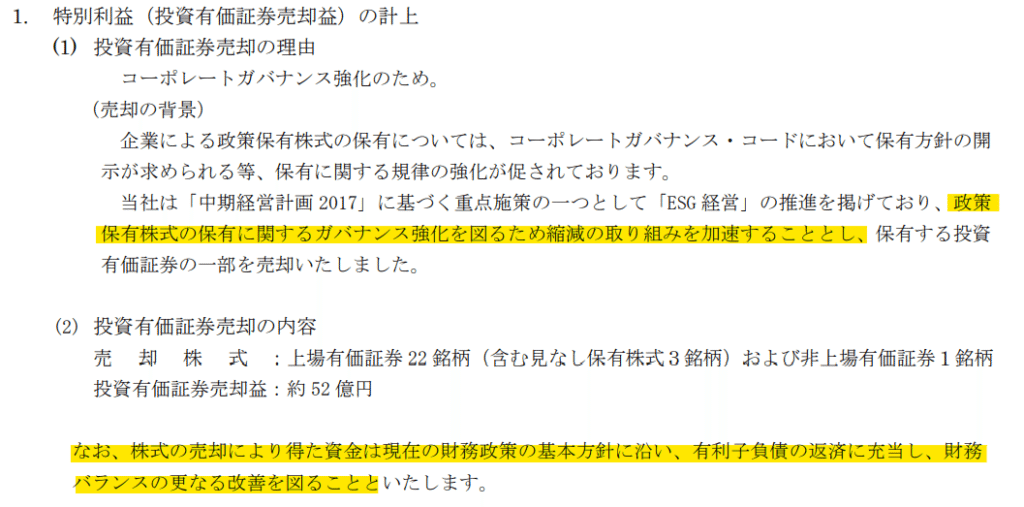

特別利益および特別損失の計上ならびに2021 年3月期通期業績予想値の修正に関するお知らせ

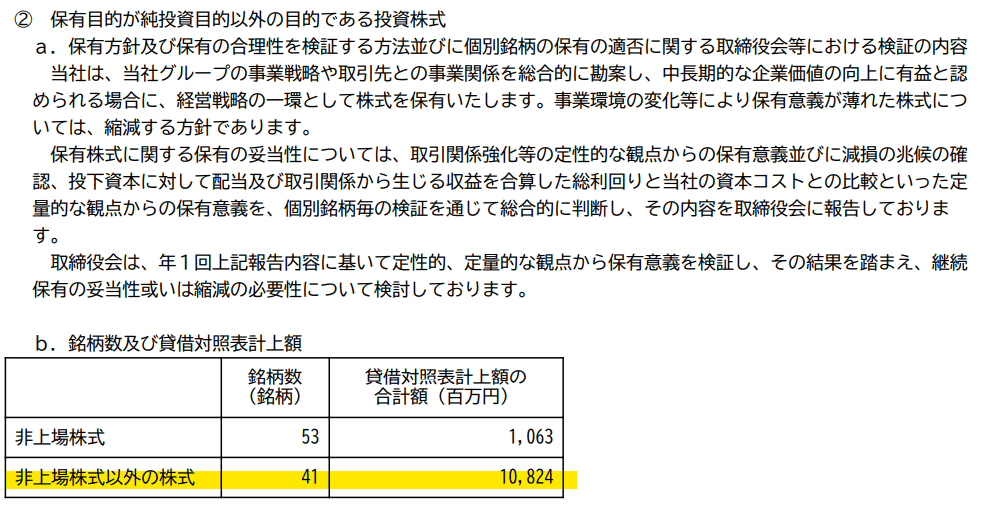

三井倉庫は政策保有株式の売却で52億円の売却益を見込みますが、有価証券報告書(以下の画面スクショ)を見る限り約半数の政策保有株式を売却することになりますので、かなり思い切りましたね。持ち合い株の場合、先方に売却する旨をお願いしに行ったりすることもあるかとは思いますが、22社となるとかなり大変だったはずです。

売却で得られた資金は有利子負債の返済に回されるようです。2020/12期での同社の有利子負債は1,200億円でしたので、目標としている有利子負債の残高である1,300億円はクリアしており、得られた収入は配当に回してほしかったという株主は多いはずです。

本プレスリリースでは、のれんの減損も同時に発表していますが、のれんの減損が既定路線になっていてその特損に当てに行く形で政策株を売却したということも可能性としてありそうです(PL思考ですが)。

政策保有株式売却にかかる会計処理(日本基準・IFRS)

会計処理的には、日本基準上は政策保有株式は時価評価され、評価差額はその他有価証券評価差額金として純資産の部に計上されていいたものが、売却によりリサイクリングされて、PLに売却益として計上されることになります(三井倉庫HDは日本基準適用会社)。

一方で、IFRSを適用している企業であれば、PLに売却益を計上できないケースが多いのではないかと思います(会計方針としてFVTPLではなくFVTOCIを採用していれば、売却時のリサイクリングは禁止され、利益剰余金へ直接振り替える処理となります)。

この記事が気に入ったらサポートをしてみませんか?