飲食業でのIFRS16リースの影響まとめ

2021/2/12にトリドールHD(丸亀製麺運営)が業績下方修正を発表していました。丸亀製麺はよく利用するので頑張ってほしいですが、飲食業は同社にかぎらずどこも厳しい状況が続いています。

トリドールHD 2021/3期 業績予想修正 → こちら

トリドールHD 2021/3期Q3決算説明会資料 → こちら

同社の決算短信をみていて、飲食業にとって(飲食だけなく小売りはどこも)リースの新しい会計基準の影響が大きく、これを機にまとめをしておきます。

ちなみに、飲食業の上場企業はたくさんありますが(数えてませんが50~100社くらい??)、その中でIFRSを適用している会社はわずか5社です(情報Source:東証HP IFRS適用済・適用決定会社一覧より加工)。すかいらーくとスシローはIFRSを使って新規上場したことを示します。

リース(IFRS16)の影響まとめ

このnoteで何を言いたいかを先に書くと、企業の業績を比較するときには適用される会計基準に気を付けようということです。飲食業(小売業全般)では、リース会計における日本基準とIFRSの違いの影響が非常に大きいです。飲食業はお店が賃貸借契約をしているケースが多く、日本基準上は賃借料を払い、PLに落として終わりだったところ、IFRSではリース資産とリース負債を計上し、資産は減価償却し、賃料を払ったときに負債を取り崩します。

特にバランスシート(BS)とキャッシュフロー(CF)への影響が大きいです。BSへの影響は語られることが多く、後述の各社の決算説明資料を参照していただくとして、CFへの影響は簡単に図にまとめておきます。図のとおり、IFRSでは営業CF(EBITDA)が大きくなるという特徴があります。

会計基準か変わるだけで実態になにも影響がないだけなので、企業価値には何も影響ないという仮説は立つのですが、IFRSではFCFが増加するので、DCF法で算出した企業価値が増加することになります。一方でリース債務(有利子負債)も増加するので、株主価値には影響ないということになりそうです。

ここからは、各社の決算説明資料でどう書かれているかまとめます。

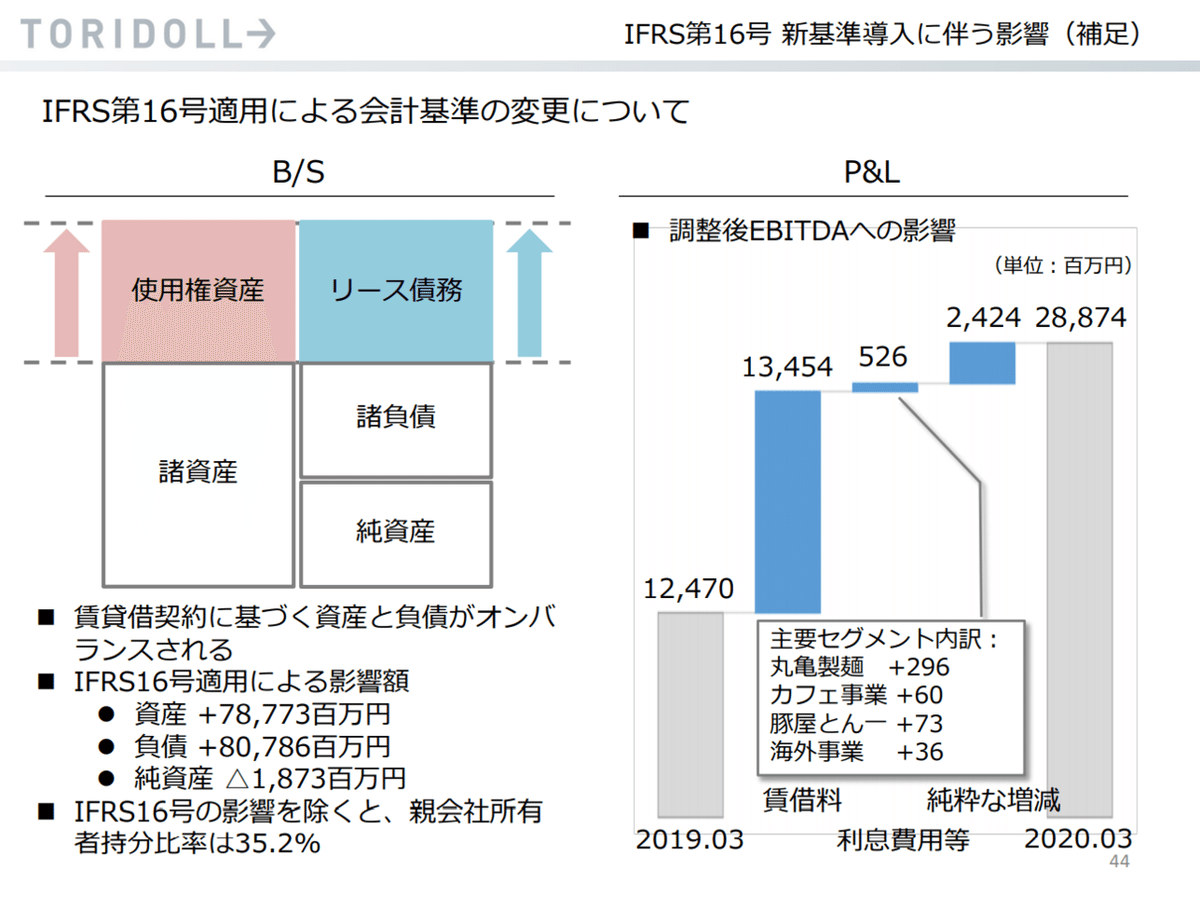

トリドールHD

キャッシュ・フローへの影響に言及しているのがよいです(EBITDAが年間134億円増加すると記載)。キャッシュ・フローを重視する投資家が多いので、決算説明会資料で説明するのには好感が持てます。

コロワイド

これ確実に経理部門の担当者が書いてます(トリドールはIR部門か企画部門?)。文字が多いわ。。基準の概要は一番詳しく書いてますが、投資家目線ではないような気がします。IRをどの部門が担うべきかという論点で経理部門が担うデメリットの部分が滲み出ています。

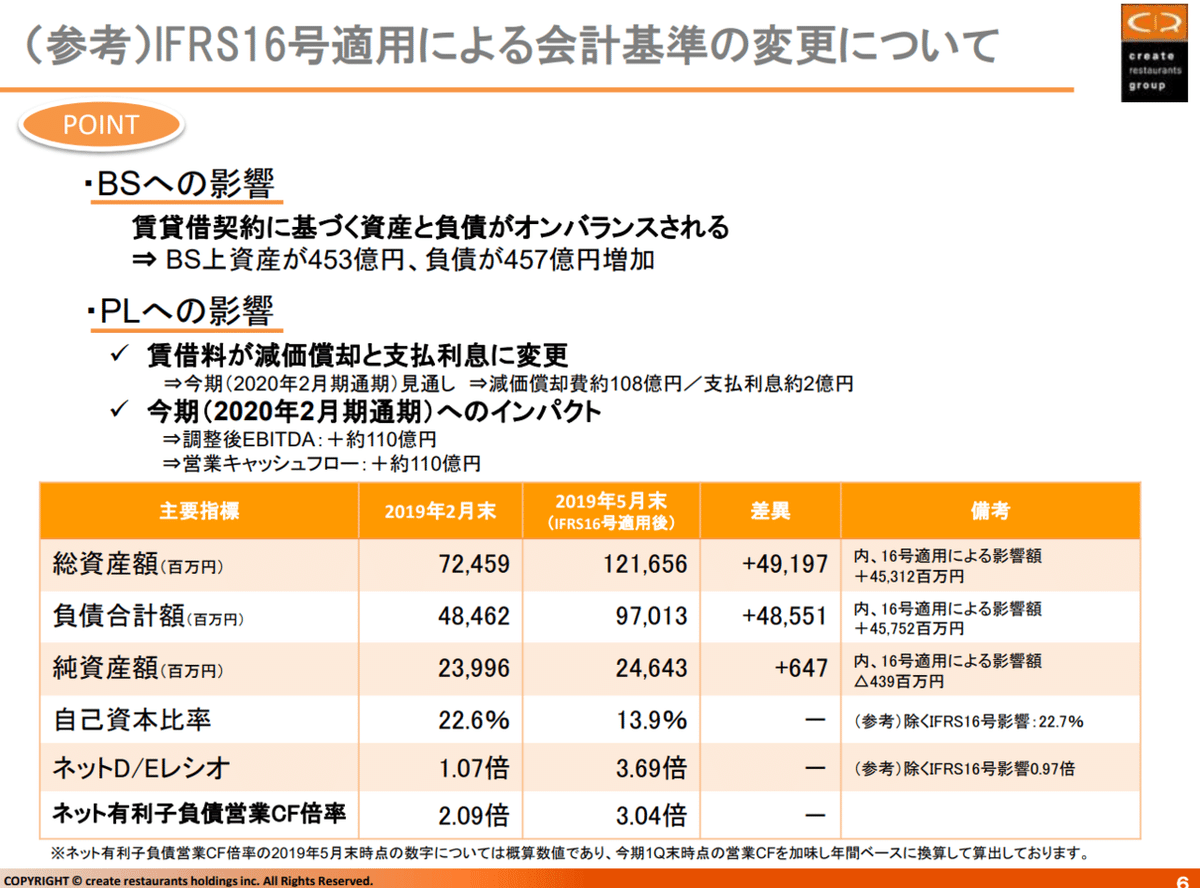

クリエイト・レストランツHD

簡潔ですね。飲食業がIFRS16を適用するとBSにこんなに影響があるんだというのがよくわかります。自己資本比率とD/Eレシオ(同じですが)一気に悪くなるわけですが、銀行からの融資にはどういう影響があるんだろうと考えてしまいます。

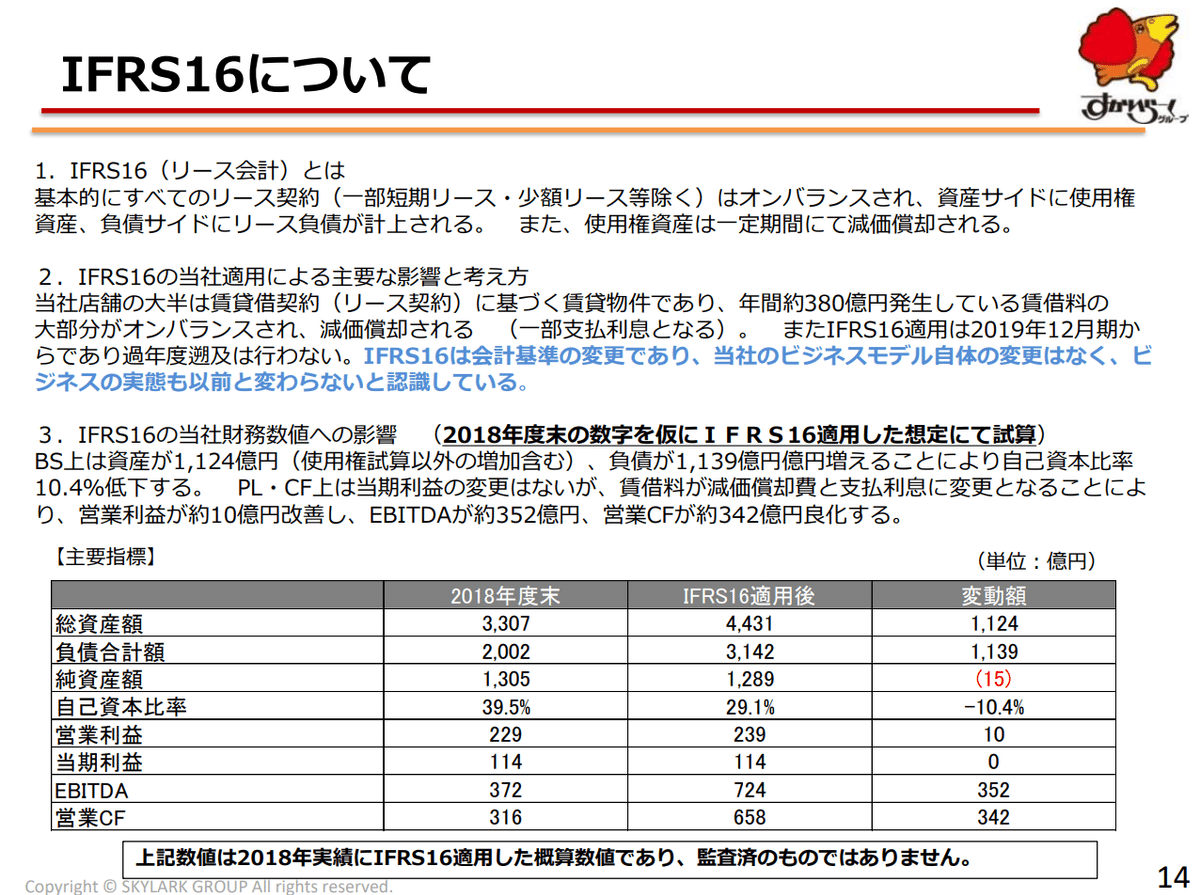

すかいらーくHD

青字でハイライトしてある箇所はそのとおりです。リース基準適用で自己資本比率が大きく低下するけど(表だと39.5%→29.1%へ低下)、大丈夫ですよということが言いたいのかもしれません。

投資する企業を選ぶとき、自己資本比率で30%以上でスクリーニングする人も多いと思うのですが、こういうのも加味する必要があります。

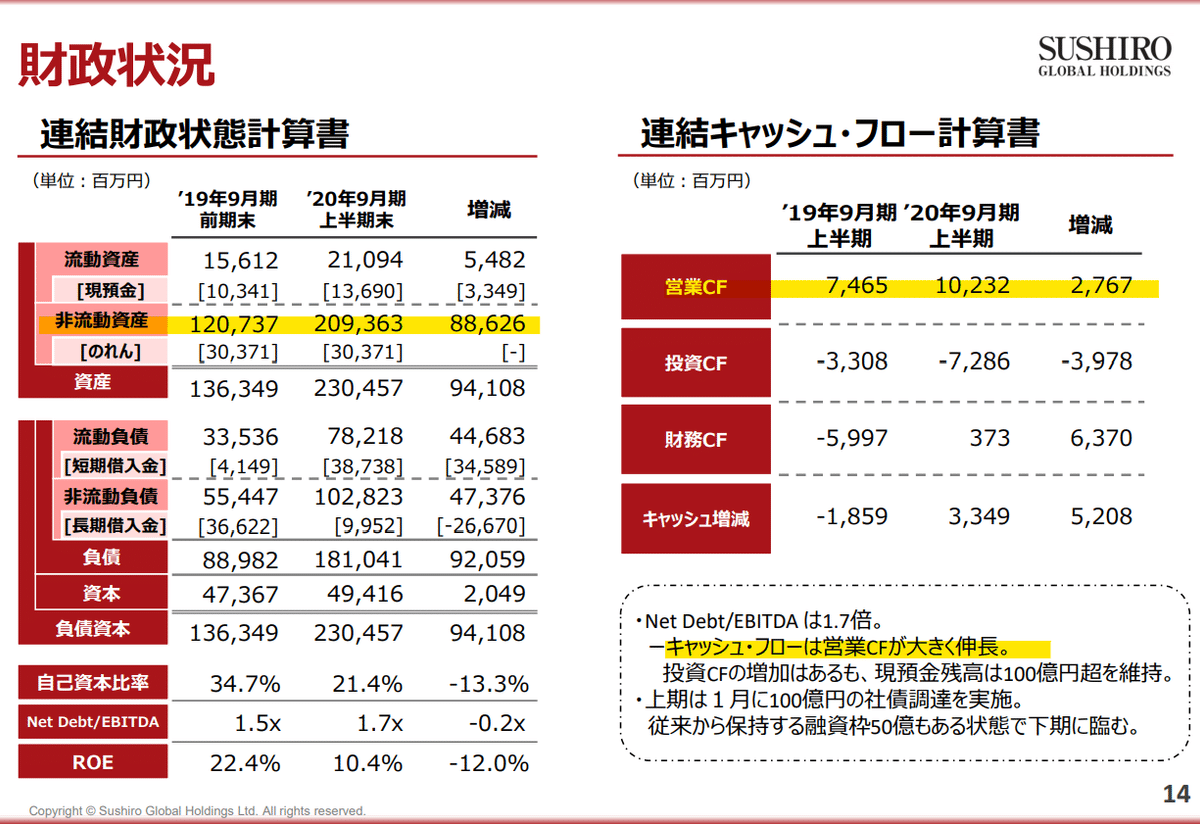

スシローG HD

スシローに関しては、こんだけ影響が大きいのに、決算説明資料にはリースの影響について触れられていません(見落としあればすみません)。むしろ「キャッシュ・フローは営業CFが大きく伸長」と書いており、あたかも業績が伸びているような書きぶりで(実態はリース会計の影響)、これはミスリーディングな気がします。もちろん、有価証券報告書などの法定の書類には基準で定められた所定の注記がされていますので、その点は申し添えます。

あと、スシローでの大きな問題はくら寿司(日本基準)と比較ができんということですね。。

おわりに

決算の読み手にとっては早く日本の上場企業の会計基準を早く統一してほしい(IFRSに)と切に願います。製薬業界のように業界全体でIFRSを適用していく(業界団体が主導した節があります)だけでも全然違いますね。