SBSホールディングス/企業の物流業務を"束ねる"3PL事業で成長する

今日も面白いと思った企業を紹介します(地味めな企業なので閲覧数は伸びないと思いつつも、、)。

SBSホールディングス(以下、SBS)は、主として企業間における商品などの輸配送と、それに伴う保管、荷役、包装、流通加工、情報管理などを主たる事業とする物流企業です。

近年、3PL(サードパーティロジスティクス)という物流回り全般の業務を物流企業に丸投げする会社が増えてきており、3PLというワードを調べる中で見つけた会社になります。

私が注目した点は、以下の3点です。

経済環境と同社の成長戦略が、またファイナンスの部分までうまくリンクしており、今後成長していくのではないかと思ったので、noteに残しておくことにしました。

① 企業の選択と集中という世の中の流れと、物流専業会社によるM&A戦略 が非常にマッチしている点

② 各社のバリューチェーンの中の「物流」の部分を束ねる、コスト競争力を高めていく点

③ 物流拠点への投資には多額の資金が必要となるところ、拠点を作った後その拠点を流動化し、資産・資金効率を高めている点

それでは、1つずつ見ていきます。

世の中での"選択と集中"の流れとM&A戦略

SBSはここ2年で大型のM&Aを2件成立させています。リコーの物流子会社の買収と東芝の物流子会社の買収です。

以下は、リコーと東芝のプレスリリースとそれぞれに対する日経の記事です。リコー・東芝がどういう考えで物流部門を手放すと意思決定したのかを売り手の側から振り返ることで、今後も他社で同じ流れが起きるのかをということを考えていきたいです。

いずれの例もキーワードは「事業の選択と集中」です。両社にとって物流は主力の事業とは異なる分野、またあくまでも機能部門という位置づけです。今後限られた経営資源を本業とは違う分野に振り向けていくことは難しい、また収益性の低い事業は切り離そうということで事業の売却を意思決定しています。

想像ですが、物流はまだまだ人手を多く使う業務で、IT/DXみたいなところに今後大きく投資しないといけないということかもしれませんね。

一方で、買い手であるSBSは物流事業が本業なので投資ができる。企業価値の向上という意味では、SBSの傘下に入ることにはすごく合理性があります。

このようなことを考えるのはリコーと東芝だけか?と考えると、実は大企業で〇〇ロジスティクスと名の付く物流機能子会社を持つ企業は多い。Googleで「ロジスティクス」「子会社」と検索するといっぱいでてきます。

あとは、想像にお任せします。

物流を束ねることでコスト競争力を高めていく

SBSもそうですが、リコーロジも東芝ロジも利益率が高くないです。やっぱり人件費や物流にかかる外注費の高騰が原因かと想像します。

そして、物流コストに付加価値をのせるのは難しく、販売単価を上げていくことは難しいのでしょう。となると、利益を上げて企業価値を高めていくためにはコストを下げていくしかないということです。その手段がM&Aで規模の経済を追い求めていくということなので、物流業界の置かれている状況とSBSのM&A戦略がすごくマッチしていると感じました。

あと、リコーロジも東芝ロジも200億円前後での買収と、会社規模に比べ買収額が大きくありません(リコーロジの取得にかかるのれんは約50億円、東芝ロジの取得にかかるのれんは不明)。リコーも東芝も物流が本業ではなく、あくまでグループの機能子会社という位置づけであり、単独では成長戦略を描きにくく、高値での売却ができないということかもしれませんね。一方でSBSは物流を本業なので、自社の事業とのシナジーが生じやすく、買収での価格交渉も有利に進めることができるのかも、と想像しました(今後同じようなケースがあったとしても同様の状況になりうる)。

不動産の流動化スキームを使った資金調達

あと面白いのが、その資金調達手段。M&Aなり、物流拠点なりで多額の投資を必要とするところ、SBSは流動化という金融の手段を用いて、物流拠点をどんどん現金化していく(もちろんリースバックする)。得た資金を再投資に回し、これが成長を加速せる要因だと思います。

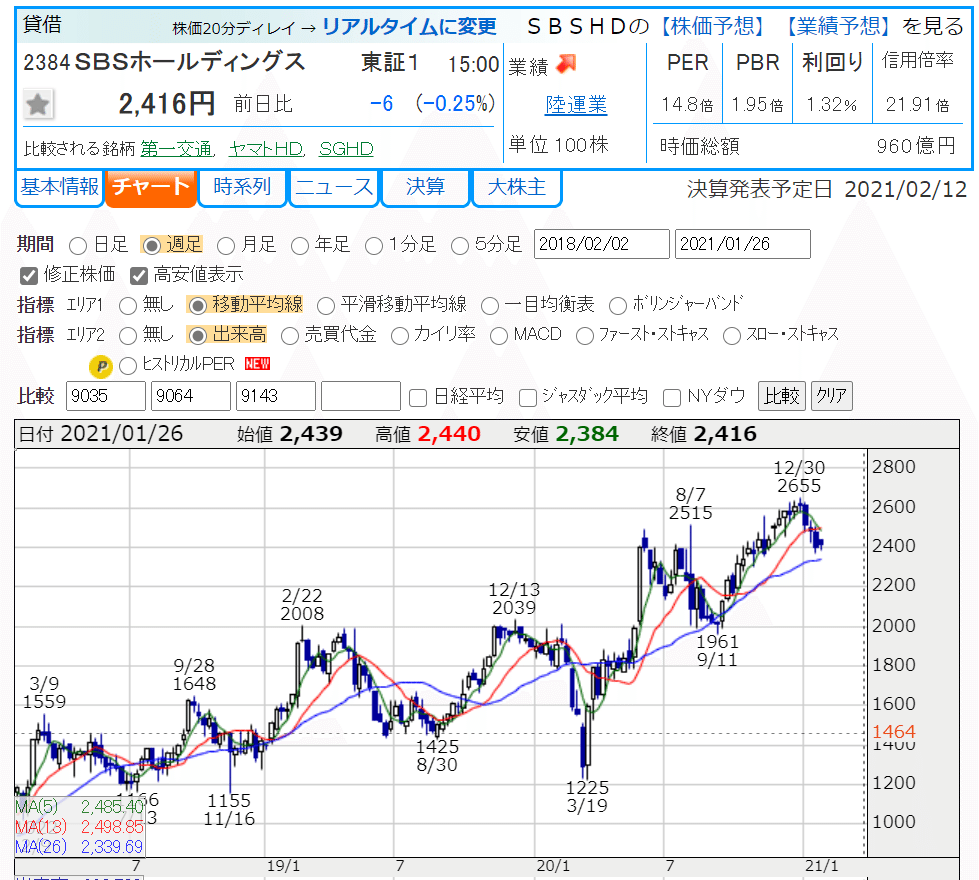

株価水準について

株価に関しては株探から週足のチャートで。

きれいな右肩上がりのチャートです。指標的にもそれほど割高感はないですね。今後規模が大きくなり、コスト低減が進み、利益率が高く(利益が多く)なっていくと、EPSの上昇に伴い株価もあがっていくと思いますが、一方で、人件費・物流コストの高騰などがネガティブ要因が顕在化すると(統合効果では吸収しきれない)これ以上の株価の伸びは期待できないかもしれません。その辺を織り込んだ株価なのかもしれませんね。

とはいえ、コロナの底の1,200円くらいで拾いたかったなー、それが無理でも東芝ロジ買収の発表時点でこの銘柄に出会いたかったなと振り返りました。

PS

経理担当者としてのコメント。リコーロジも東芝ロジのケースも取得にあたって、両社の子会社が10数社くっついてくきています。毎期こんだけ子会社が増えるというのは、経理部の連結決算担当者は地獄やなと思います、、