小僧寿し/GC解消 2021/2/19

持ち帰り寿司チェーンの小僧寿しのGC注記(継続企業の前提に関する注記)がとれたそうです。コロナ禍でテイクアウトやデリバリーが注目されましたが、この会社は昔っからテイクアウトに特化してた面白い会社ですね。

スシローやくら寿司がテイクアウトに力を入れ始めており、これから同社の業績が伸びていくかというと懐疑的ではありますが、子供のころに家族で利用していたという懐かしさから、なんとなく同社の有報を眺めてみました。

2019年有価証券報告書より

沿革です。この50年いろいろあったんだなと、この1ページだけでも感慨深いです(私は全くの部外者です)。

1977年~1981年、このあたりが会社の最盛期。たった3行ですが、会社は成長期、働いていた中の人も仕事が忙しくもあり、また充実感もあったことでしょう。

1990年に入り、FCから営業譲渡を受け直営化が進みます。小僧寿しチェーンめっちゃ儲かるやん、ということで全部自分でやろうとしたのかもしれません。この辺から変調をきたしてきたのかもしれません。

2000年代に入ると、カラオケや介護など多角化。本業が衰退してきたからしかたないかもしれませんが、右往左往感が半端ないです。

2005年有価証券報告書より

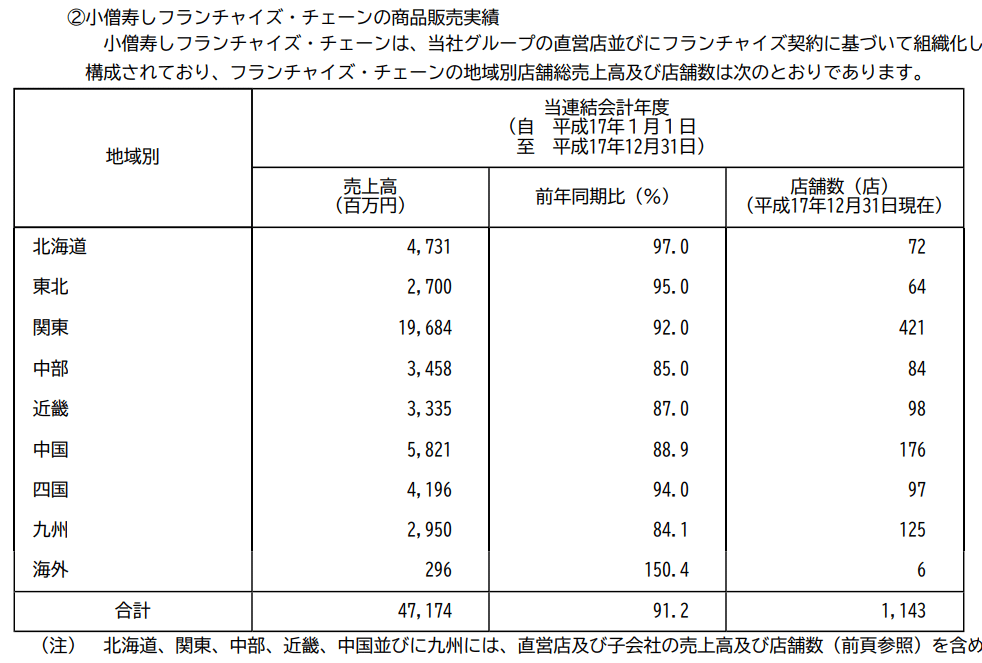

平成17年(2005年)の有価証券報告書です。

2005年当時は直営店が500店超、FC店も合わせると合計で1000店超の店舗を有し、売上高は320億円でした。2020年は店舗数約80店、売上高は60億円です。

ちなみに、スシローは2005年に170店、今は559店ですので、回転寿司チェーンに顧客を奪われた、ということは要因の1つとして間違いなくあるとは思います。

2005年の有報を見てまず気になったのがフランチャイズ(FC)で利益が出てないこと。FC店は約600店です(以下の画面のFC店1143店には自社直営538店も含まれるとのことなので)。FC店の売上高200億円(全体470億円-直営270億円)に対してロイヤルティが約7億円なので料率は約3.5%なので、やっぱり低いなという印象でした。

おわりに

小僧寿しは持ち帰りに特化しているので、店舗は小さくて済み(今のデリバリーピザ屋みたいなイメージ)家賃が少なく、店舗フロアを担当する従業員もいらないというコスト面で優位がありそう。フランチャイズビジネスで、フランチャイジーからのロイヤルティ収入と本部による規模の経済を活かした仕入とフランチャイジーに対する食材転売による安定利益。

成功する要素はたくさんあるのに、なぜ、これだけ衰退してしまったのか?

上の記事では、人口も経済も右肩上がりの昭和時代のビジネスを変えれなかったという結論になっています。

スシローやくら寿司などの回転寿司チェーンの台頭が理由の1つである点では間違いありません。ファミリーが手軽に安く寿司を外食できる。これは小僧寿しにとって脅威になりそうですが、小僧寿しの購入動機は家庭の食卓をちょっと豪華にするというのがありそうですが、外食とは競合しなさそうで、小僧寿し低迷の理由としては私もちょっと違和感がありました。

2005年の有報を見ていた時に思った印象として、ちょっともったいないなと思った点がいくつかありました。フランチャイズのビジネスから利益がほとんど出ていないとか、直営ビジネスの従業員数が多いな(直営538店舗に対して従業員484人)とか、、有価証券を運用していたり、役員近親者の会社との関連当事者取引とか、、、放漫経営とまでは言いませんが、経営に甘さ見たいなものがあったのかもしれない、これが小僧寿し低迷の理由なのかなと思いました。

私が今住んでる地域には小僧寿しはありませんが、子供のころに親と一緒に買いに行った記憶があります(車で10分くらいのところだった)。家族団らんで家でお寿司を食べるという、当時のいい思い出として私の記憶の中に今も残っています。