【企業分析】7716ナカニシ/歯科用機器グローバルトップ級企業

※ 本内容は2021/9/4時点の記事をWordPressからnoteに移行したものです

本日はナカニシを紹介します。歯科用機器というニッチ領域でのグローバルトップ企業です。ニッチトップらしく、会社規模は小さいものの、メーカーの割に利益率が高く、業績も安定しており、こういう会社を安い時にたくさん仕込んでおきたい、と思わせる会社です。

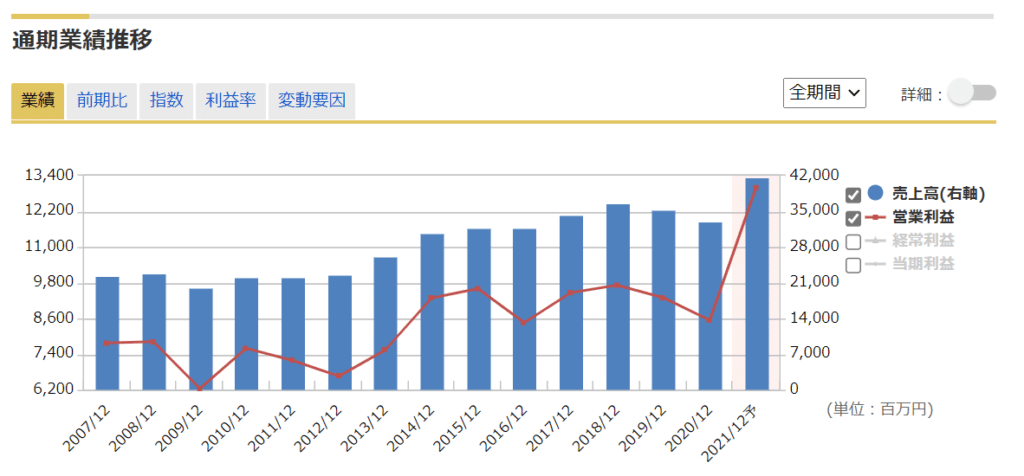

ナカニシの過去業績推移

2021/12期は売上高416億円、営業利益130億円(営業利益率31%)を見込んでいます。メーカーとしては利益率が非常に高いです。後述の通り、ハンドピースで世界シェア25%を持っており、価格支配力をもっているのでしょう。

キャッシュフローの推移も素敵です。フリーキャッシュフロー毎期安定的に発生しており、現金はどんどん積み上がっていきます。投資CFが大きな年もあるのですが、詳細を有報で確認すると2019/12の投資CF43億円のうち、定期預金の増加が約10億円、投資有価証券取得が約20億円であり、設備投資は約10億円でしたので、実際の投資CFはもっと少ないと考えられます。少ない投資で多額の営業CFを生み出しているは素晴らしいです。積み上がった現金の使い道は気になるところです。

最近1年のナカニシの日経電子版での記事まとめ

歯科治療器具製造のナカニシは栃木県鹿沼市内の工場を増設する。2022年6月竣工予定で、生産能力を最大1.8倍に高める。建設には約18億円投じる。売上高を押し上げた要因の一つは新型コロナの感染拡大で歯科治療機器を使うたびに滅菌する必要性が世界的に再認識されたことがある。世界的には歯を削るハンドピースを使用後に滅菌することが義務化されていない国が多くある。使用後のハンドピースを滅菌している間の予備が必要になるので、歯科医院1軒あたりの購入個数が増えた。滅菌するようになることで、それまでの2~3倍の予備が必要になるという。

これを機に英国ではこれまで製品の納入実績がなかった歯科系の医科大学の4分の3を新たに開拓した。

顎の骨に穴を開ける専用ドリルは小型・軽量化し、施術時の歯科医の負担を軽減。ドリル以外の周辺機器とは無線接続にして操作性も高めた。欧州を手始めに国内や米国でも順次発売し、高成長を続けるインプラント市場でのシェア拡大を目指す。「高齢化も背景に年率15~20%ペースで世界市場は拡大している」(ナカニシの中西英一社長)ナカニシの連結売上高のうち、インプラント関連は2割程度とみられる。ナカニシはインプラント分野で欧州メーカーと激しく競合しており、両社の世界シェアは35%ほどで拮抗しているという。(略) 中西社長は「新製品投入で早期にシェアを50~60%に引き上げたい」としている。

中西社長はブランド力の強化と海外販売網の自社展開に取り組み、就任から20年で世界シェア25%を誇るトップメーカーに育て上げた。

開業準備中の歯科医院などにナカニシの製品とDCIの歯科治療台の同時導入を提案し、北米市場での販売拡大につなげる。オレゴン州に本社を置くDCIは2005年の設立。リクライニングシートや照明、歯科治療用のドリルなどが一体となった歯科治療台を製造販売している。

ナカニシのビジネス環境に対する考察

まず、市場に関して、社長が言うように高齢化を背景に、インプラント市場は伸びていくということは直観的にわかります。世界が成長し、経済的に豊かになるにつれ、歯などの見た目を気にしお金をかける人も多くなるでしょう。歯が人間からなくなることはないので、歯科用機器がなくなることもないでしょう。

次に気になるのが、競合他社の動向です。Googleで「ハンドピース」「メーカー」と入れるといくつか競合と思しきメーカーがわかります(ほとんどが海外メーカーです)。私がユーザーではないのでナカニシの製品と競合他社の製品の違いは正直わかりません。すでに25%のシェアを持っており、業界のリーダー的なポジションであることはわかるんのですが、圧倒的ポジションでもありませんので、製品に違いがない場合は価格競争にもなりかねません。一方で、ナカニシは工場増設により生産能力を拡大させますが、増産によりコスト低減も期待できますので、多少の価格競争であればコスト低減での利益率は維持できるようにも感じました。

ナカニシはすでに市場で一定のポジションを築いており、営業CFが潤沢にあります。調べている限り、顧客である歯科医のニーズがどういうところにあるのかははっきりわかりませんでしたが、顧客のニーズを満たすための商品開発をするだけのキャッシュは十分にあります。このキャッシュ創出能力がナカニシの強みかもしれません。

ナカニシの株価の水準は?

最近業績予想の修正によりEPSを切り上げてきましたが株価はそれほどあがっておらず、PERが下がってきています。

私の手元でざっくり理論株価を計算しましたが、まあまあ適正水準といったところでしょうか。