ミダック/産業廃棄物処理企業/最終処分場はいつまで使えるの?

投資対象となりそうな成長企業を調べていた時に目についたミダックという会社についてまとめました。

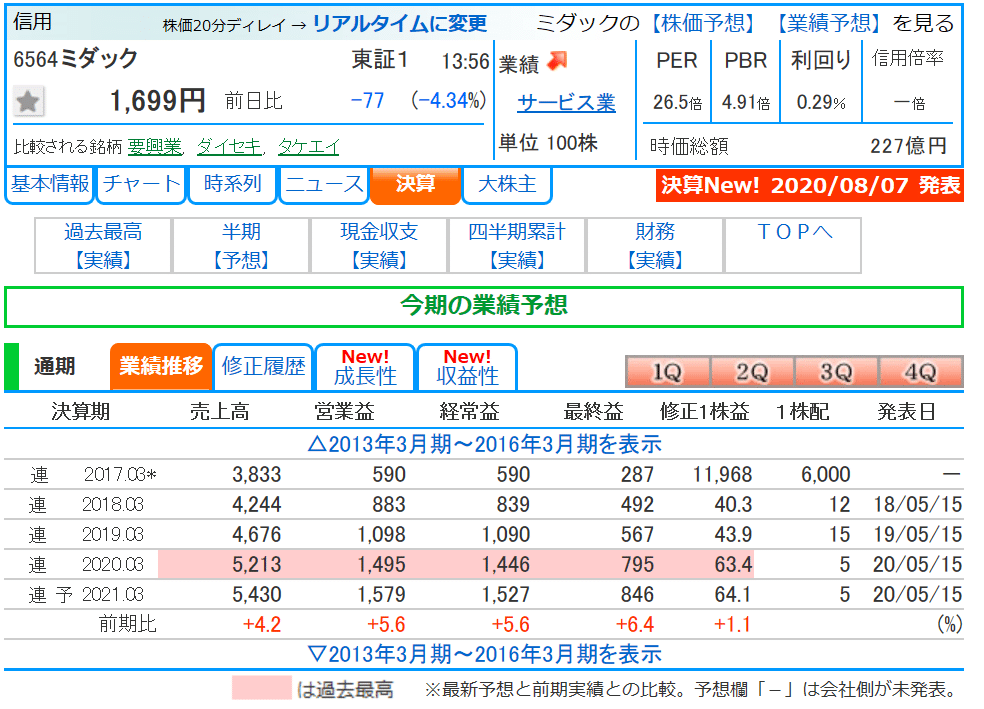

本日2020年8月13日時点での株価と過去の業績推移は以下のとおりです(Source:株探)。業績は伸びていて、かつ高収益体質ですね。

1.企業概要

ミダック(6564)は東海地方に地盤を置く、産業廃棄物処理を行う企業です。2017年12月に名証2部に上場、その後ステップアップし、現在は東証1部上場企業です。

産業廃棄物の処理に関しては、環境省の「産業廃棄物排出・処理状況調査報告書」という資料(以下、リンク先)がわかりやすいです。産業廃棄物は「汚泥」「動物のふん尿」「がれき類」で約8割を占め、主に下水処理場や製造業の工場から排出されます。排出量の約8割が中間処理(脱水や焼却等で減量される)され、最終処分されるのは排出量の約2%となります(大半が中間処理による減量とリサイクル等で再生される)。

http://www.env.go.jp/recycle/sangyo_h30.pdf

比較対象となる同業他社を調べてみると、上場会社ではダイセキ(9793)、要興業(6566)が該当します。ダイセキも収益性が高そうですが、ダイセキは中間処理に特化しており、ミダックは中間処理と最終処分を共に行っています。会社は廃棄物の収集から中間処理、最終処分まで一貫して行うこと当社の強みとしています。

その最終処分を担うグループ会社が子会社である「ミダックはまな」です。有価証券報告書には、この子会社の業績が開示されており、ミダック連結業績の大半の利益をこの会社が稼ぎます。最終処分というサービスには相当の付加価値があり、これがミダックの価値の源泉になります。

ミダックの業績の伸びは、ミダックはまなのそれにほぼ依存しており、最終処分が増加していることが業績好調の理由のようです。ここで疑問だったのが、はたしてこれは業績の伸びといっていいのか?ということです。最終処分はミダックはまなの有する最終処分場を埋め立てることで行い、最終処分場の処理容量は有限です。それを切り売りしているようなもので、需要がひっ迫している現状(2020年Q2決算説明資料P18より)からは、自らが切り売りする資産の量を増やせばその分業績は良くなります。

ミダックは決算数値をある程度作れるのではないか?

現に、決算説明資料には最終処分に関して、「計画搬入」「搬入計画」「搬入制限」という言葉が頻繁に出てきます。ミダックは最終処分場の残容量から、将来の処理量を計画しており、その計画に沿って最終処分を行っているはずです。

2.最終処分場はいつまで使えるのか?

切り売りされる最終処分場がいつまで使えるのかも調べてみました。なお、ネットでググると、一般廃棄物の最終処分場に関しては、処理業者・処分場・埋立容量・残容量のリストが出てきますが、産業廃棄物にかかる最終処分場の情報は出てきません。そこで、有価証券報告書等の開示情報から考えてみることにします。

最終処分場を有するミダックはまなは2015年12月にミダックにより買収され、会計上、多額ののれんが計上されています。のれんは10年で定額償却され(最終処分場も10年の定額償却のようです)、2020年3月末時点で、約6年分の残年数が残っています。のれんは買収の効果が発現する期間で償却されることを考えると、前述の搬入計画に沿って償却年数を決定したはずです。このことから、(今後大きく搬入量を増やさない限り)あと6年は今の最終処分場を使うことができると考えます。買収時に搬入量を一定で計画していたのか、逓増する前提で計画していたのかは不明です。ただ、買収時から上場は見据えていたはずなので、上場後の業績を伸ばす前提で搬入量を計画していたのではないか?というのは私個人の想像です。。少なくとも、2019年3月期・2020年3月期くらいの業績はあと6年は続くと考えてよさそうです(伸びるかはわからないが)。

3.今後も成長は続くか?

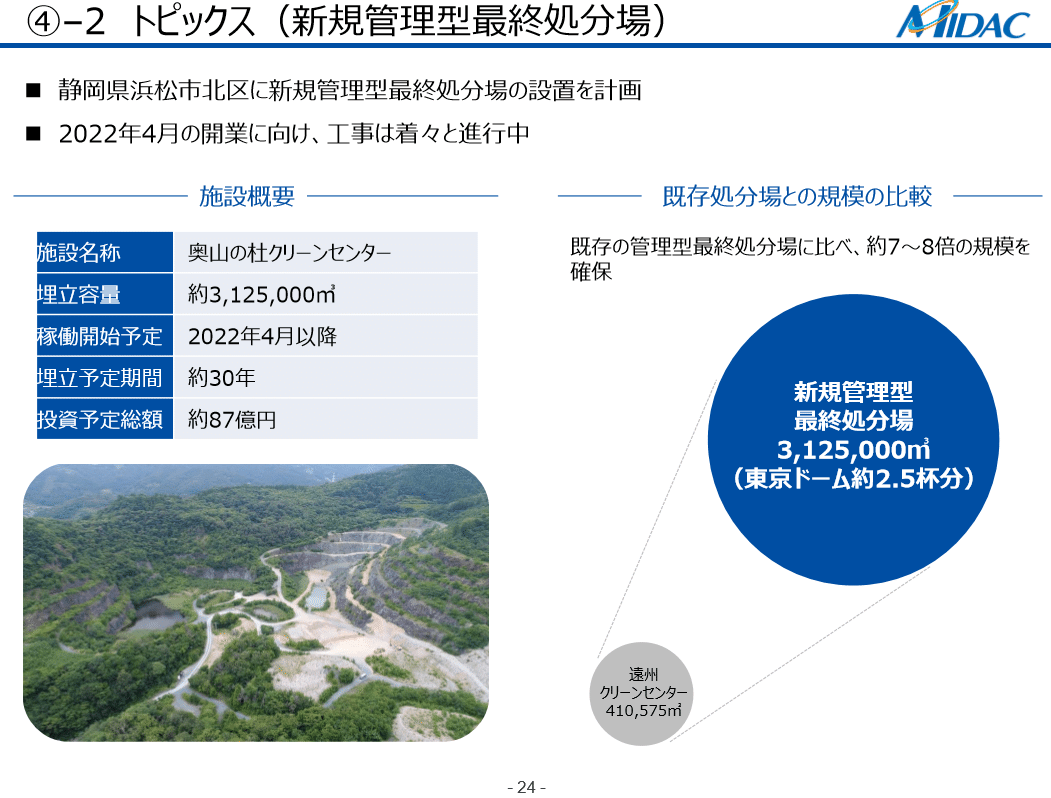

最終処分場の処理容量は有限です。だからこそ、次の最終処分場を作る必要り、それが「奥山の杜クリーンセンター」の建設計画です(以下は、2020年3月期決算説明資料から抜粋)。

計画中の最終処分場は遠州CCの処理容量の約8倍を誇ります。埋立容量ベースで浜名湖CCも遠州CCと同規模なので、両CCが新CCに置き換わった場合、処理容量は4倍になります。しかし、単純に毎年の処理量(売上高)も4倍になるのか?というと、処理年数や毎年の搬入量による(長く使うなら、毎年の搬入量は少ない)はず。比較対象となっている遠州CCはHPによると2002年10月開設で現時点で18年、今後6年使えるとすると計24年間(ざっくり25年)、よって新CCの埋立予定期間の約30年というのが、毎年の搬入量を抑え、長く使うことを想定しているということはなさそうだと思いました。

一方で、これだけ大きな最終処分場を持つと、廃棄物をそれだけ持ってこれるのか?という別の問題(今はボトルネックになっていない営業面)も出てきそうです。会社は関東地方への進出、新しい中間処理施設の建設を計画しているようですが。関東から廃棄物を運ぶとなると輸送コストもかさみそうで、収益性は落ちるのではないかという感じがします。

4.最後に(その他気になることも追記)

ここまで考えて、最後に株式価値の評価にまで落とし込めればいいのですが、その部分は記載しないでおきます(単純に公開するにたる精度にない)。。正直今の株価はちょっと高い。EPSが2倍3倍になっても(なるかも微妙)PERが現状かなり高いので、今買いたいかと言われると自信が持てませんでした。

ミダックは、「環境」というキーワードからESG銘柄でもあり、旬な企業です。2017年に上場していますが、新しい処分場を作る資金の調達という意味以外にも、今後の関東進出を見据え、人材獲得による営業能力の強化にも「上場企業」というブランドが生かされそうです(それでも若い人には産廃処理・・と敬遠されるかもしれませんが、社会のインフラを支える企業で働く意義を見出す人も多いでしょう)。

個人的には、ミダック本体の業績はもう少し分析したいと思います。中間処理に関しては、それほど利益は出ていない(収集運搬事業と仲介管理事業で利益が出ていることを鑑みても)ですが、同業他社であるダイセキは中間処理でかなりの利益を出しています(最終処分業者に多額の外注費を払っていることが製造原価明細書から読み取れましたがそれでも収益性が高い印象)。中間処理施設の新設などの規模がそれを解決するのか、どうなのか、もう少し深く分析をしたいと思います。