マイクロアド 第一回(2023/9 1Q後)個人投資家座談会 書き起こし

今回は、1UP投資部屋に出演いただいた企業様と1UP投資部屋主催の投資家座談会を開催しました。

この企画は、発行体と個人投資家の距離を縮めることと、発行体側にも個人投資家の意見や考え方を知ってもらうことを目的に企画されています。

今後も、1UP投資部屋に出演いただいた企業に対して、動画だけでなく、定期的な交流ができるようにしたいと考えていますので、ご期待ください。

座談会の内容については、こちらのnoteで開示していく予定です。

今回は、第一弾としてマイクロアド(9553)さんです。

渡辺社長にご協力いただき、投資家からの質問にお答えいただきました。

以下は、質問事項の書き起こしです。

【データプロダクト事業について】

Q1.基本的なビジネスモデルについて

投資家:基本的なビジネスモデルについての解説をお願いします。

社長:200社ぐらいと提携して、色々なデータの提供を受けています。そのデータを社内独自のAIを使って分析し、マーケティングで使えるものにして、自社の広告ネットワークで配信していくという事をしています。いずれも売上に対してレベニューシェアで、データプロバイダーや広告メディアに還元しています。

付加価値の部分となるデータ分析の部分については、具体的に自動車向けの「IGNITION(イグニッション)」という商品を例にすると、自動車専門のWebメディアからアクセスログのデータを提供してもらっています。アクセスログのデータというのは、何時何分に、このブラウザからURLにアクセスした、というようなデータで、これだけでは使えないので、1個1個のURLなどを、自動で自然言語解析をすることで、このページ・記事が、新車のレビュー記事であるという分類をして車の興味関心データベースを独自で作っています。

こういったことが出来ることで初めて、例えば、400万円台のSUVのプロモーションをする際に、そういったレンジで検討しているであろう人を類推することができます。

つまり、そのままでは使えないデータを、社内の独自のテクノロジーで使えるように加工して、顧客の課題解決をすることがコアな強みとなっていて、様々な業種で展開しています。

業種によって求められるソリューションや課題が異なりますが、飲料・食品の場合、コンビニ等で売っているようなブランドが顧客となるので、TVCM等もよくやっていますが、一方で広告効果が良くわからないという課題があります。

実際に広告を配信して、実店舗での購買時に利用するポイントデータを使って、実際に広告を見た人はどれぐらい購買率が上がったのか、買った人はどういう人が多いかなど、マーケティングに対する費用対効果と効果分析をしっかり検証できるところで支持していただいております。

Q2.データプロダクト「UNIVERSE」の季節性について

投資家:データプロダクト「UNIVERSE」の季節性について、説明をお願いします。

社長:季節性では、12月と3月が強くなります。広告業界全般に言える話ですが、企業の決算期が12月、3月に多く、広告の予算消化が集中するため、マイクロアドの場合は、9月期決算なので第1四半期と第2四半期が強く出やすいという傾向にあります。

Q3.「UNIVERSE」のこれまでの推移と今後の見通しについて

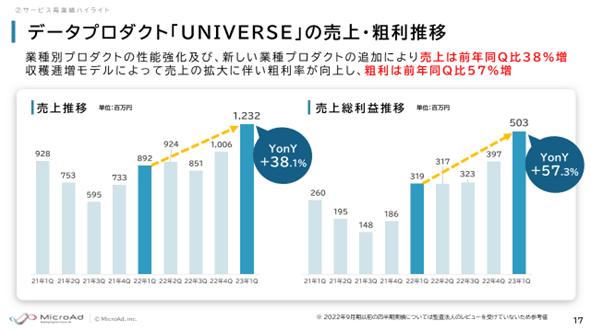

投資家:説明資料の17ページの売上・粗利推移で、季節性という話を踏まえても2021年と2022年については、どういった背景でこういった推移になったのかさっぱり読み取れませんでした。

この2年間での着地の背景と今後この先の見通しに関してお答えをお願いします。

社長:2021年はその前年ほどではないですが、コロナの影響をまだ受けていたというところもあります。我々の顧客は、車とか飲料食品といった、お店で買うようなものなので、割と影響を受けやすいというところがありました。2022年4Qくらいからほぼその影響がなくなったので、基本的に今が正常で足かせがなくなった状況です。もう1点、2022年4Qから2023年1Qでいうと、2023年1Qが先ほど季節性の特徴でご説明した12月と3月が強いというところもあり、Q比較で言うと、4Qから1Qは割と角度が上がりやすいという傾向にあります。前年比では、足かせがなくなって成長が加速しているというところです。

Q4.売上シェアについて

投資家:全体の売上、収益性の内訳を教えてほしいです。

社長:2種類のサービスがあり、コンサルティングは広告代理店とか、メディアに対する代理業なので、20%くらいの粗利率のビジネスになっています。データプロダクトが自動車や飲料食品などの自社商品のマーケテイングプロダクトで、粗利率が約40%です。

このミックスで、粗利率40%のデータプロダクトの売上が上がっていくと、全体の粗利率、営業利益率が上がっていく事業モデルです。そのため、粗利率が高い自社商品に注力しています。

今期の連結の売上の業績予想でいうと、全体が約130億円に対してデータプロダクトの売上予想が約60億円で、全体の45%ぐらいのシェアを想定しています。

一方、ここが予想よりも上回ると全体の粗利が売上以上に跳ねるモデルなので、2023年1Qでは想定より自社商品のデータプロダクトの成長率が良かったので、営業利益以下が大幅に増益しました。

Q5.新しい業種プロダクトについて

投資家:2023年1Qから新しく地方自治体向けのプロダクトがリリースされていますが、地方自治体向けでは、10月-12月のふるさと納税の売上の特需が載ってくると思っており、前年と比較したときに新しいプロダクトが追加されたことによりより季節性の出方が出やすくなり、前年のトレンドが参考にならないのではないかと想定していますが、地方自治体向けの売上でどれぐらいのインパクトがあったのでしょうか。

社長:トレンドが変わるということはないと思います。地方自治体ではふるさと納税は10月-12月に載りますが、年間を通すと観光キャンペーンなどの方が多く、自治体は全国で1,700市町村あるので取引自治体数のポテンシャルがあり、かつ1回入ると継続しやすいので積み上がって行きやすいカテゴリーだと思います。

数字感でいうと、まだ全体を押し上げるところではないですが、毎月やっていただけるので、年間を通じてベースアップになるというカテゴリーです。まだ始まったばかりなので、次年度とかで10%を超えてくる可能性はあります。

Q6.業種別プロダクトの戦略について

投資家:2018年や2019年頃は新しい業種別プロダクトをどんどん出していたと思いますが、直近では新しいプロダクトはあまり出さず、アカウント数を伸ばすことで売上が伸びていると思います。

戦略転換をした背景があれば教えてください。

社長:最初は予算が出やすいところを一通りラインナップを揃える戦略をとっていました。作ろうと思えばいくらでも作れるのですが、やはり営業リソースをある程度いけそうなところに設定した方が成長スピードが速くなるためです。

今は既存のところをテコ入れしていった方がいいと思っております。ただ、最近地方自治体向けのプロダクトを出しましたが、想定以上に順調なので、割とそこを強化しようかという形です。

そのため、実態に合わせて柔軟にやっています。

Q7.アドテクとの差別化について

投資家:アドテクにおいて、将来性や差別化が難しく、コモディティ化するんじゃないかというイメージを持っている投資家も多いと思いますが、差別化の要因など業界的にはどういうところでされているのでしょうか。

社長:前提として、我々はアドテクはもうやめているというか、やっていません。全然別のマーケットを取っているというところです。具体的には彼らアドテクというのは、ほぼダイレクト領域(例えばホテルの予約サイトとかECサイトなど)のネットで購買が完結する領域の広告をやっていますが、我々は車や飲料など実店舗で購入する領域を扱っており、彼らはこういった領域では展開していませんしできないと思うので、全然別の領域で成長をしているというところです。

Q8.ダイレクト領域とブランド領域について

投資家:ダイレクト領域はネット上で完結できるもので、ブランド領域は全く別のものっていうご説明があったと思うんですが、そこがいまいちよくわかっていないので、もう少し具体的にご説明いただけますでしょうか。

社長:ダイレクト領域というのは、例えば、ホテルの予約サイトで1予約取れたら評価されるなどの目標が決まっていて、1予約売れたら単価がいくらと決まっています。

実際の予約に対してどの広告経由で来てたかという一点だけで、広告が評価されます。

購買に繋げるためにどういったことを各社がやっているかというと、CPA(Cost Per Acquisition =1件あたりの獲得単価)をどう下げるかというところにしのぎを削っているので、そこだけに注力するみたいな感じです。

一方ブランド領域の場合、例えば、新しい商品の広告が1件当たりいくらという形ではなく、コンビニなどの実店舗での購入になるので、コンビニやドラッグストアなどで購買を計測して、インターネット上で広告を当てた人とそうではない人とか、買った人はどういう人だったか、他の商品ではどういう商品を買っているかとか、そういった分析そのもの自体を付加価値にするみたいなお客さんなんです。飲料の場合はこういった付加価値の提供になりますが、車の場合はまた別になります。

Q9.「UNIVERSE」の開発の経緯とデータに強い会社を作り上げた背景につい

投資家:元々社長はサイバーエージェントで営業されていましたが、自社製品の「UNIVERSE」の開発やデータに強い会社を作り上げることができた背景をお聞きしたいです。

社長:営業していたのは最初の2年だけなので、キャリアではほとんどがアメブロの立ち上げなど新規事業開発で、新規事業を作るのはすごく得意な領域です。

データでいうと、マイクロアドの前身となる事業というのは、SNSやブログなどWeb2.0のところからやっていたので、メディアという観点でも情報量が増えていくところが当然の未来に対する方向性だったので、データが増えていく前提の中で、周辺のビジネス、ソリューションをしっかりとやっていけば外さないだろうというところがベースにあります。

【オルタナティブデータについて】

Q10.オルタナティブデータの単価や利益率について

投資家:オルタナティブデータについて、販売単価は高めで利益率も高いという認識でよろしいでしょうか。

社長:データ販売という意味では利益率は高いです。ただ、本命は自社で投資運用をした方がいいと思っており、本当に儲かるなら人に売らないと思います。

自己勘定でのパフォーマンスで結構なリターンが出ると、欲しいという人も増えると思うので、そこはバランスですが、本命は自己勘定や自社でファンドを作って拡大を検討していく中で、もしかしたら外の投資家からの資金というのもありますが、データ販売よりも投資事業の方が、ポテンシャルが違うかなというのが今の考えです。

投資家:1月から自己資本による株式投資事業を開始されていると思いますが、ゆくゆくキャッシュが生まれた際はMAではなく、株式投資の方にどんどん回していくというイメージでしょうか。

社長:バランスよく成長させていこうと思っており、キャッシュを両方の事業でうまく成長に回せればいいなと思っています。具体的にいくらと決めているわけじゃないですが、全体の収益の2-3割くらいを金融事業で稼いであとは本業やMAに回していった方が、中長期的に綺麗な成長曲線が描けるだろうと思っています。

Q11.リスクヘッジについて

投資家:オルタナティブデータでの投資をされていますが、ヘッジを入れていたりするのでしょうか。それともヘッジは入れず、コロナショックの時のように日経平均など全体が大きく落ちるようなイベントがあった場合、ダメージを受けているだろうと考えた方が良いでしょうか。

社長:もちろんヘッジはかけており、基本的に個別銘柄のロング&ショートで、マーケットニュートラル戦略なので全体的なマーケットトレンドが悪い状況でも全然問題ありません。

【採用と戦略について】

Q12.営業人員について

投資家:4月の新卒が30人入社されるうち20人が営業ということですが、ここは購買データ分析の「カウミー」のSaaS営業などの新しい領域が採用の中心になるのでしょうか。

社長:新卒の営業においては、一部「カウミー」などもあるかもしれないですが、ほとんどは既存の「UNIVERSE」の営業になります。

Q13.人員の顧客戦略について

投資家:今まで1社あたりの予算が大きい大規模なお客さんのアカウントが多かったと思いますが、新卒で20人営業人員が入社することで中小顧客に営業販路を広げていく背景があるのでしょうか。

社長:やはり中小顧客も含めて全体のアカウント数を増やしていくというのが、売上が安定的に成長するところもあるので、両軸でやっていきます。まだまだ伸びると思っているので、今後採用人数は増やしていく予定です。