フィンテックの新潮流―Embedded Finance(プラグイン金融)が開花する

JP MorganのCEO Jamie Dimon が"Silicon Valley is coming"と言ったのは2014年。その言葉がいよいよ現実味を帯びようとしている。

Appleはクレジットカード事業に参入し、Amazonはローン提供を始め、Googleは来年から銀行口座事業をスタートする。日本でも、LINE、メルカリ、ソフトバンク、KDDIなど大手通信・ITプレイヤー達が軒並み金融事業へ参入した。

しかし、特にアメリカやイギリスでは、"GAFA"に代表される大企業だけでなく、スタートアップやリテール企業等、大小様々なプレイヤーが個人向け金融事業に参入しユーザーを獲得しつつある。

なぜ、長年にわたり伝統的な大企業に独占されていたこの業界に、多くのプレイヤーが参入するようになったのか?その答えは「Embedded Finance」にある。

「Embedded Finance」とは、直訳すれば「組み込み金融」で、「金融以外のサービスを提供する事業者が金融サービスを既存サービスに組み込んで金融サービスを提供する」ということだ。日本語にすると「プラグイン金融」というのがニュアンスとしては近いだろう。金融サービスに必要な基幹システムをAPIベースで提供することで、誰もが低コストに金融サービスをエンドユーザーへ提供することが可能になる。

この「Embedded Finance」という金融を組み込むというアイデアがアメリカで一気にメジャーになったのは、著名VC a16zのブログ「Every Company Will Be a Fintech Company」が契機だろう。

※私もこれと非常に近い考えを持っており、2019年に「次の金融の主役は誰かー誰もが金融サービスも提供する時代へ」というnoteを書いていますので、是非ご覧いただけると幸いです!

アメリカでは、これまでは「Banking as a Service」という言い方が主流であったが、銀行が提供するビジネスにとどまらず金融業界全体のトレンドになってきたことから、現在では「Embedded Finance」という表現が圧倒的に増えている(さらに最近では「Modular Finance」という言い方も)。

私自身もこの「Embedded Finance(プラグイン金融)」という表現の方がしっくりきている。「Banking as a Service」だと、どうしても”誰が”金融を提供するのかという視点が強いが、「Embedded Finance(プラグイン金融)」は”どこに”金融機能を置くかという視点が強い表現だと思っており、まさにそこに次の金融の未来があると考えているからだ。

2020年は、この「Embedded Finance(プラグイン金融)」の中核となるプレイヤーやシステムが立ち上がり始めた。来年は本格的なユースケースが数多く出てくる1年になるだろう。このnoteでは、フィンテックの変遷を簡単に振り返った後、「Embedded Finance(プラグイン金融)」とは何か、各国の状況、そして今後についてまとめてみたいと思う。

フィンテックの変遷を振り返る

「Embedded Finance(プラグイン金融)」は、フィンテックの変遷でいうと3番目の波と言われている。

第1の波は、金融の"オンライン化"

2000年以降のEコマースの発展とそれに伴うペイメントのデジタル化を契機として、金融サービスをオンラインでも利用可能にしようと発展したものである。特に、2003年SARS(重症急性呼吸器症候群)の流行を契機に、中国ではアリババがECプラットフォームをローンチしデジタルペイメントが一気に伸長したと言われている。オンライン化によりコストが劇的に下がり、手数料等の面で圧倒的な競争力を持ったネット専業の金融機関がシェアを伸ばした。日本でもSBIをはじめとする「ネット銀行」や「ネット証券」と呼ばれる企業が数多く誕生し、オンラインで金融サービスが受けられるようになっていった。

第2の波は、"モバイル化とアンバンドリング化"

2008年のリーマンショックを契機に、特に政府による大規模な救済があったアメリカやイギリスでは、一般消費者の既存金融機関への信頼が著しく低下。金融機関への信頼をなくした消費者がより良い顧客体験を求めるようになる一方で、既存の金融機関はリスク管理と規制遵守へリソースを振り向けなければならず、新しいサービスへの取り組みや開発は大きく制限されてしまった。そこに登場したのが、"モバイル化とアンバンドリング化"である。いずれも顧客体験の向上を目指すもので、様々なスタートアップが、モバイルに特化することで顧客体験を改善したり、特定の金融サービスに専門特化(アンバンドル化)することで利便性の飛躍的な向上を実現した。この世代の代表的なサービスとしては、ロボアドバイザーやP2Pレンディング等が挙げられ、日本ではウェルスナビがこれに該当する。

第3の波:「Embedded Finance(プラグイン金融)」とは何か

そして2020年から大きなトレンドとなりつつある第3の波が、"非金融事業者によるリバンドル化"である。2020年は新型コロナウイルスの流行というマクロなイベントが発生した年であり、第1、第2の波と同様にこうしたイベントをきっかけに新しいトレンドへと大きく舵が切られた年と見なされるだろう。

次のトレンドでは金融サービスを提供する担い手が変わる。既に顧客接点を持っているプレイヤーが、"アンバンドル"された金融サービスをまとめて提供("リバンドル")するようになると考えられている。これを可能にするのが「Embedded Finance(プラグイン金融)」である。

「Embedded Finance(プラグイン金融)」とは、「金融以外のサービスを提供する事業者が金融サービスをシームレスに組込んでサービス提供すること」。例えば、顧客が「洋服を買いたい」と考えた時、購入の瞬間にそのショップがお金を貸す選択肢を提示し、購入者が簡単にお金を借りて購入資金に充当できるようにするといったものだ。

この体験の裏側には、3つの役割が存在する。

① Brand(ブランド)

・金融機能を組み込み、最終的に金融サービスを消費者へ提供する役割

・Brandは顧客が接するUIを開発し、顧客体験全体の中に金融を組み込む

・例えば、メルカリはモノを売って稼いだお金をそのまま使って、新しいモノを買うことができる。Brandとして決済機能を組み込むことで、”持っているモノを手放して新しいモノを手に入れる」までの一連の流れを1つの体験として提供している

・代表的企業:LINE, メルカリ, Amazon, Apple, Grab, Uber

② Enabler(イネイブラー)

・金融機関(Lincense Holder)と顧客接点を持つプレイヤー(Brand)の間に入り、システムとして両者をつなぐ役割

・APIプラットフォームを通じて、Brandへ(複数の)金融機能をサービスとして提供。Brandは自社でシステムを開発しなくとも金融機能を顧客に提供することが可能になる

・なお、狭義の"Banking as a Service"は、Enablerとして決済やクレジットカードの機能を提供する企業を指すことが多い

・例えば、BrandのUberはUber Cardを提供するにあたり、システムは自社で持たずに、Marqetaのシステムを通じてサービス提供を行っている

・例:Marqeta, Galileo, Affirm, Synapse

③ License Holder(ライセンスホルダー)

・金融のライセンスを持って金融商品/サービスを組成する役割

・サービスとしてライセンスを貸し出すことで、Brandは規制を遵守した形で金融サービスを提供できる

・例えば、EC向け分割サービスEnablerのAffirmが提供するローンは、License HolderとしてのCross River Bankが裏側で組成を行っている

・例:Cross River Bank, Green Dot, Goldman Sachs, BBVA

国ごとに異なる役割分担

「Embedded Finance(プラグイン金融)」において必要な3つの役割、Brand / Enabler / License を誰がどこまでをカバーするかは国ごとに異なる。

中国・東南アジア

「Embedded Finance(プラグイン金融)」が一番最初に始まった中国・東南アジアでは、スーパーアプリがこの分野をけん引している。アリペイ、WeChat、Grab等、圧倒的なシェアを持つスーパーアプリは、Brandとして決済/配車サービスから始まり幅広い金融サービスをスーパーアプリ上に組み込むようになった。最も成功しているのはアリペイで、既に従来のコア事業である決済ビジネスから得られる手数料よりも、融資・投資・保険ビジネスから得られる収益の方が多くなっているほどである。これらのスーパーアプリは圧倒的な規模を誇っているため、Lincese Holderとなる企業を買収したり、既存金融機関とJVを設立してライセンスを取得したり、接続しやすいEnablerの機能も自社グループ内で構築したりしている。

アメリカ

これに対して、アメリカでは中国のスーパーアプリほどの独占的なサービスがないため、大手テック企業、SaaSプロバイダー、大手リテール企業等、様々な企業がBrandの役割を担おうとしている。Brandとなる事業会社の競争が激しく、早期の市場参入が重要であるため、それを可能にするEnablerの存在価値は大きい。

また、License Holderとなる金融機関の数も多く、技術水準も相対的に高いことから、Brandとのパートナーシップ戦略にいち早く舵を切るプレイヤーは、Enablerと組んでシェア獲得に取り組んでいる。この結果、アメリカではBrand、Enabler、License Holderがそれぞれ綺麗に棲み分ける形で役割分担がなされている。

日本・欧州

日本や欧州は、また異なる役割分担となっており、Enablerとなるプレイヤーがライセンスも取得してしまい、APIを構築してBrandへ金融機能を提供する傾向が強い。

独占的なサービスがない点ではアメリカと似ており、Enablerの存在が非常に重要であるが、ライセンスの取得が相対的に容易であること、License Holderとなる金融機関の技術水準がアメリカほどには高くなく、License Holder⇔Enabler間の連携に非常に時間とコストがかかることから、EnablerがLicense Holderの役割まで担ってしまうことが多い。

また、Brandとなるリテール企業の技術水準もそこまで高くないケースもあり、Enablerが組み込み/フロントサービスの開発等まで一環してサポートする必要があることから、テクノロジー企業がEnablerとLicense Holderの両方の役割を担う形が主流になっていくだろう。

事例

1. Shopify

・Shopifyは、EC構築・運営の機能を提供するプラットフォーマー

・Brandとして、同社のプラットフォーム上でサイトを運営する加盟店やそのエンドユーザー(一般消費者)向けに、様々な金融機能を包括的に提供することで、ECサイトのサービス及び売上高の向上を支援している

2. Grab

・Grabは、東南アジアで配車アプリを展開するスタートアップ

・Brandとして、”移動”という切り口から顧客接点を構築し、様々なサービスを加えてスーパーアプリ化。その中で、決済、資産運用、保険等のサービスをエンドユーザーに提供

「Embedded Finance(プラグイン金融)」の未来

多くのリテール企業は、自社のユーザーを金融機関へアフィリエイトで紹介することを”焼き畑”的に捉え始めている。自社サービスの外に遷移した途端、低いユーザビリティのせいでユーザーは離脱し、口座開設に至ったとしても一度フィーをもらったら終わり、その後、収益もデータも全くもらえないからだ。

一方、金融機能を既存のサービスの中でスムーズに提供できるようになると、持続的な売上高の向上、そしてユーザーデータの獲得及びリテンションの向上につなげることができる。2021年以降、数多くのユースケースが様々なリテール企業から登場することが予想されており、市場は大きく成長していくだろう。

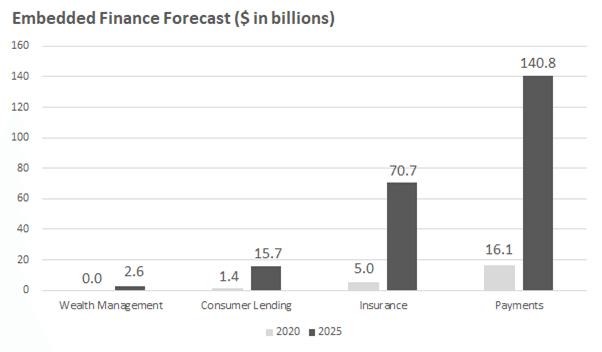

米Lightyear Capital が出したレポートによると、「Embedded Finance(プラグイン金融)」の市場は、2020年の225億ドルから2025年には2,300億ドルへと10倍になると予測されている。Lightyear Capitalは決済関連の市場を最も大きく見込んでおり、次いで、保険、融資、資産運用の順の規模になると予測。

この「Embedded Finance(プラグイン金融)」のトレンドにおいて、基幹システムとのシームレスな接続を可能にし、ユーザー中心の顧客体験に金融機能を洗練された形で組み込むことができるEnablerは、新しいユースケースの創造を通じて、マーケットそのものを拡張していく存在になるだろう。

以上、2021年大きな飛躍が期待される「Embedded Finance(プラグイン金融)」に関するまとめでした。ご関心が高ければ、カオスマップを作ろうかなと思っているので、興味ある方は、いいねやリツイートでお教えいただけるととても嬉しいです!

日本でも「Embedded Finance(プラグイン金融)」という言葉をたくさん目にすることを期待しつつ、、、来年もよろしくお願いいたします!!

Twitter: https://twitter.com/110110110110