企業の業績がよければ、所在地となる町の税収も上がる

自治体の財政担当者との話をした際に、その町に所在している企業の業績がよかったため平成30年度決算では、税収が若干が増加したという話を聞きました。

企業の業績が良ければ、町の税収もあがるというところを整理したいと思います。以下記載している①国に払う税金が、②地方に払う税金にも関連しています。

①国に払う税金

まず、国に支払う税金は法人税ですが、所得に対するその税率などは下図のとおりです。(国税庁ホームページより)

法人税の中に地方法人税もありますが、これは国税として徴収された後、国が各地方自治体に交付する地方交付税の財源にするものです。

②地方に払う税金

次に、地方に支払う税金には、法人都道府県民税、法人市町村民税、法人事業税があります。ここでは、法人都道府県民税と法人市町村民税について説明したいと思います。法人都道府県民税と法人市町村民税を合わせて法人住民税とします。

法人住民税に関しては、

・所得の有無にかかわらず課税される均等割り部分

・法人税額(上記①)に一定率(都道府県と市町村それぞれで)を掛けて課税される法人税割部分

の二つがあります。

法人住民税 = 均等割り部分 + 法人税額(上記①) × 税率 という式です。

税率は都道府県と市町村それぞれで算出されます。

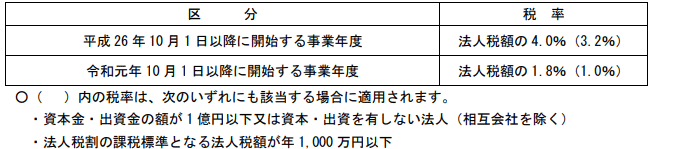

都道府県の税率については、例として香川県の内容をみてみると、下図のようになります。

同様に、市町村の税率については、例として香川県高松市の内容をみてみると、下図のようになります。

①国に払う税金である法人税を基準として、法人住民税の税率及び税額が決まるということになります。

上記の図を見ても分かるように、令和元年度以降に事業開始した場合は、税率は下がっています。下がっているとは言え、企業の所得に対し、市町村にも8.4%程度以上の税収が入っています。市町村と企業は持ちつ持たれつの関係にあるので、市町村としては企業が伸び伸びとビジネスができるような環境の整備が重要となります。